JP2017058905A - 金融体験システムおよびその制御方法 - Google Patents

金融体験システムおよびその制御方法 Download PDFInfo

- Publication number

- JP2017058905A JP2017058905A JP2015182610A JP2015182610A JP2017058905A JP 2017058905 A JP2017058905 A JP 2017058905A JP 2015182610 A JP2015182610 A JP 2015182610A JP 2015182610 A JP2015182610 A JP 2015182610A JP 2017058905 A JP2017058905 A JP 2017058905A

- Authority

- JP

- Japan

- Prior art keywords

- account

- parent

- child

- balance

- transaction

- Prior art date

- Legal status (The legal status is an assumption and is not a legal conclusion. Google has not performed a legal analysis and makes no representation as to the accuracy of the status listed.)

- Granted

Links

Images

Landscapes

- Financial Or Insurance-Related Operations Such As Payment And Settlement (AREA)

- Management, Administration, Business Operations System, And Electronic Commerce (AREA)

Abstract

Description

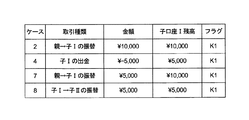

ケース2は,親口座から子口座Iへ10,000円の振替が行われたケースである。親によってATM15またはパーソナル・コンピュータ16が操作され,または銀行職員によってWM17が操作される。たとえば,ATM15を用いる場合,親は親口座のキャッシュカードをATM15に挿入し,振替先口座として子口座Iを指定し,かつ振替金額(10,000円)を入力する。一般にはキャッシュカードの使用が正当な者による使用であるかを確かめるために,パスコード(暗証番号)の入力が求められる。

ケース4は子口座Iから5,000円の出金が行われたケース,または子口座Iから外部口座への振込が行われたケースである。出金の場合,たとえば子Iが子口座IのキャッシュカードをATM15に挿入してパスコードを入力し,かつ出金額(5,000円)を入力する。正当なパスコードが入力されると,現金5,000円がATM15から排出される。外部口座への振込であれば,振込先の外部口座の口座番号が入力され,子口座Iから外部口座に5,000円の振込が行われる。

ケース5は子口座IIへの6,000円の入金が行われたケース,または外部口座から子口座IIへの6,000円の振込が行われたケースである。入金の場合,たとえば子IIが子口座IIの通帳をATM15に挿入し,入金額を指示するとともに,現金をATM15に挿入する。外部口座からの振込であれば,振込先として指示される子口座IIに外部口座から6,000円の振込が行われる。

ケース6は,親口座から30,000円の出金が行われたケース,または親口座から外部口座への振込が行われたケースである。たとえば親が親口座のキャッシュカードをATM15に挿入してパスコードを入力し,かつ出金額(30,000円)を入力する。正当なパスコードが入力されると,現金30,000円がATM15から排出される。出金指示に代えて外部口座への振込指示があれば,30,000円が親口座から外部口座に振込まれる。

ケース8は,子口座Iから子口座IIへ5,000円の振替が行われたケースである。子IによってたとえばATM15が操作される。子口座IのキャッシュカードがATM15に挿入され,振替先口座として子口座IIが指定され,かつ振替金額(5,000円)が入力される。ケース8の場合(すなわち,子口座間の振替),2つの取引明細がつくられる(図2参照)。

11 処理装置

12 メモリ

13 通信装置(受付装置)

14 親子口座情報ファイル(取引情報ファイル)

15 ATM

16 パーソナル・コンピュータ

17 WM

Claims (10)

- 互いに関連付けられた親口座および子口座のそれぞれについての取引情報を記憶するファイル,

少なくとも取引金額,取引種類および口座番号の入力を受け付ける受付装置,ならびに

取引が,親口座に対して行われた取引である場合に,取引金額および取引種類に応じて親口座残高を算出し,

取引が,子口座に対して行われた取引である場合に,取引金額および取引種類に応じて子口座残高を算出し,かつ子口座に関連づけられた親口座残高も算出し,

上記算出した子口座残高および親口座残高を記録する処理装置,

を備えている,金融体験システム。 - 上記処理装置はさらに,上記親口座残高から上記子口座残高を減算した金額を親処分可能残高として上記親口座残高とは別に記録するものである,

請求項1に記載の金融体験システム。 - 互いに関連付けられた親口座および子口座のそれぞれについての取引情報を記憶するファイル,

少なくとも取引金額,取引種類および口座番号の入力を受け付ける受付装置,ならびに

取引が,親口座と子口座との間または子口座同士間で行われる取引である場合に,取引金額および取引種類に応じて子口座残高を増減し,かつ親口座残高を増減させず,

取引が,子口座と外部口座との間で行われる取引または子口座に対する入出金である場合に,取引金額および取引種類に応じて子口座残高を増減し,かつ親口座残高も取引金額および取引種類に応じて増減し,

上記親口座残高から上記子口座残高を減算した金額を親処分可能残高として上記親口座残高とは別に記録する処理装置,

を備えている,金融体験システム。 - 上記処理装置は,

上記親口座残高から取引金額を減算し,それと同額を親口座残高に加算することによって,上記親口座残高を増減させないようにするものである,

請求項3に記載の金融体験システム。 - 上記取引が親口座からの出金または親口座から外部口座への振込である場合,

上記処理装置は,上記親口座から上記出金金額または振込金額を減算して親口座残高を減額し,かつ上記親処分可能残高からも上記出金金額または振込金額を減算して親処分可能残高を減額するものである,

請求項3または4に記載の金融体験システム。 - 上記取引が親口座への入金または外部口座から親口座への振込である場合,

上記処理装置は,上記親口座に上記入金金額または振込金額を加算して親口座残高を増額し,かつ上記親処分可能残高にも上記入金金額または振込金額を加算して親処分可能残高を増額するものである,

請求項3から5のいずれか一項に記載の金融体験システム。 - 上記処理装置は,子口座に対する取引が行われた場合に,その子口座を特定するフラグを上記取引情報に記録するものである,

請求項1から6のいずれか一項に記載の金融体験システム。 - 互いに関連付けられた親口座および子口座のそれぞれについての取引情報を記憶するファイル,少なくとも取引金額,取引種類および口座番号の入力を受け付ける受付装置,ならびに処理装置を備える金融体験システムを制御する方法であって,

上記処理装置が,

取引が,親口座に対して行われた取引である場合に,取引金額および取引種類に応じて親口座残高を算出し,

取引が,子口座に対して行われた取引である場合に,取引金額および取引種類に応じて子口座残高を算出し,かつ子口座に関連づけられた親口座残高も算出し,

上記算出した子口座残高および親口座残高を記録する,

金融体験システムの制御方法。 - 互いに関連付けられた親口座および子口座のそれぞれについての取引情報を記憶するファイル,少なくとも取引金額,取引種類および口座番号の入力を受け付ける受付装置,ならびに処理装置を備える金融体験システムを制御する方法であって,

上記処理装置が,

取引が,親口座と子口座との間または子口座同士間で行われる取引である場合に,取引金額および取引種類に応じて子口座残高を増減し,かつ親口座残高を増減させず,

取引が,子口座と外部口座との間で行われる取引または子口座に対する入出金である場合に,取引金額および取引種類に応じて子口座残高を増減し,かつ親口座残高も取引金額および取引種類に応じて増減し,

上記親口座残高から上記子口座残高を減算した金額を親処分可能残高として上記親口座残高とは別に記録する,

金融体験システムの制御方法。 - 請求項8または9に記載の金融体験システムの制御方法の各工程をコンピュータに実行させるための処理手順が記述された,制御プログラム。

Priority Applications (1)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| JP2015182610A JP6611239B2 (ja) | 2015-09-16 | 2015-09-16 | 金融体験システムおよびその制御方法 |

Applications Claiming Priority (1)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| JP2015182610A JP6611239B2 (ja) | 2015-09-16 | 2015-09-16 | 金融体験システムおよびその制御方法 |

Publications (2)

| Publication Number | Publication Date |

|---|---|

| JP2017058905A true JP2017058905A (ja) | 2017-03-23 |

| JP6611239B2 JP6611239B2 (ja) | 2019-11-27 |

Family

ID=58391566

Family Applications (1)

| Application Number | Title | Priority Date | Filing Date |

|---|---|---|---|

| JP2015182610A Active JP6611239B2 (ja) | 2015-09-16 | 2015-09-16 | 金融体験システムおよびその制御方法 |

Country Status (1)

| Country | Link |

|---|---|

| JP (1) | JP6611239B2 (ja) |

Cited By (9)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| CN110889686A (zh) * | 2019-11-18 | 2020-03-17 | 中国民航信息网络股份有限公司 | 多层级账户数据处理方法、装置、设备及可读存储介质 |

| JP2020047144A (ja) * | 2018-09-21 | 2020-03-26 | 三菱電機インフォメーションシステムズ株式会社 | キャッシュレス決済システム、キャッシュレス決済方法、およびキャッシュレス決済プログラム |

| JP2020129249A (ja) * | 2019-02-08 | 2020-08-27 | 株式会社三菱Ufj銀行 | 口座管理装置、方法、プログラム、およびシステム |

| JP2021051742A (ja) * | 2019-09-20 | 2021-04-01 | クラウドキャスト株式会社 | ペイメントカード管理システム及び管理装置 |

| JP2021082020A (ja) * | 2019-11-19 | 2021-05-27 | 株式会社新生銀行 | 仮想口座装置、管理口座管理装置、資金移動装置、仮想口座提供システム、及び仮想口座提供方法 |

| CN113177847A (zh) * | 2021-05-19 | 2021-07-27 | 中国建设银行股份有限公司 | 台账余额管理方法及装置 |

| JP2021536044A (ja) * | 2018-09-18 | 2021-12-23 | エムエックス・テクノロジーズ・インコーポレーテッドMX Technologies, Inc. | 仮想副口座 |

| CN114565459A (zh) * | 2022-02-18 | 2022-05-31 | 中国银联股份有限公司 | 异常交易识别方法、装置、设备及介质 |

| US12211640B2 (en) | 2016-12-21 | 2025-01-28 | Fanuc Corporation | Multi-phase transformer |

Citations (6)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| JP2002259695A (ja) * | 2001-03-01 | 2002-09-13 | Oki Electric Ind Co Ltd | インターネットバンキングシステム |

| JP2002334210A (ja) * | 2001-05-09 | 2002-11-22 | Sony Corp | クライアント端末装置、記憶媒体、銀行サーバ装置、情報送信方法、情報送信プログラム、及び情報送受信プログラム |

| JP2003030449A (ja) * | 2001-05-09 | 2003-01-31 | Sony Corp | 預貯金表示装置、預貯金表示方法、預貯金表示プログラム、預貯金情報提供サーバ装置、預貯金情報提供方法、預貯金情報提供プログラム、記憶媒体、資産管理装置、資産管理方法、資産管理プログラム、及び資産管理サーバ装置 |

| JP2004227467A (ja) * | 2003-01-27 | 2004-08-12 | Nec Soft Ltd | 口座管理システム |

| JP2004295277A (ja) * | 2003-03-26 | 2004-10-21 | Japan Research Institute Ltd | グループ資金回収方法、グループ資金回収システム及びグループ資金回収システム用プログラム |

| US20080281721A1 (en) * | 2007-05-07 | 2008-11-13 | Simunovic Anton Robert | System and method for family-oriented account management |

-

2015

- 2015-09-16 JP JP2015182610A patent/JP6611239B2/ja active Active

Patent Citations (6)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| JP2002259695A (ja) * | 2001-03-01 | 2002-09-13 | Oki Electric Ind Co Ltd | インターネットバンキングシステム |

| JP2002334210A (ja) * | 2001-05-09 | 2002-11-22 | Sony Corp | クライアント端末装置、記憶媒体、銀行サーバ装置、情報送信方法、情報送信プログラム、及び情報送受信プログラム |

| JP2003030449A (ja) * | 2001-05-09 | 2003-01-31 | Sony Corp | 預貯金表示装置、預貯金表示方法、預貯金表示プログラム、預貯金情報提供サーバ装置、預貯金情報提供方法、預貯金情報提供プログラム、記憶媒体、資産管理装置、資産管理方法、資産管理プログラム、及び資産管理サーバ装置 |

| JP2004227467A (ja) * | 2003-01-27 | 2004-08-12 | Nec Soft Ltd | 口座管理システム |

| JP2004295277A (ja) * | 2003-03-26 | 2004-10-21 | Japan Research Institute Ltd | グループ資金回収方法、グループ資金回収システム及びグループ資金回収システム用プログラム |

| US20080281721A1 (en) * | 2007-05-07 | 2008-11-13 | Simunovic Anton Robert | System and method for family-oriented account management |

Cited By (14)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| US12211640B2 (en) | 2016-12-21 | 2025-01-28 | Fanuc Corporation | Multi-phase transformer |

| JP2021536044A (ja) * | 2018-09-18 | 2021-12-23 | エムエックス・テクノロジーズ・インコーポレーテッドMX Technologies, Inc. | 仮想副口座 |

| JP7202382B2 (ja) | 2018-09-18 | 2023-01-11 | エムエックス・テクノロジーズ・インコーポレーテッド | 仮想副口座 |

| JP2020047144A (ja) * | 2018-09-21 | 2020-03-26 | 三菱電機インフォメーションシステムズ株式会社 | キャッシュレス決済システム、キャッシュレス決済方法、およびキャッシュレス決済プログラム |

| JP2020129249A (ja) * | 2019-02-08 | 2020-08-27 | 株式会社三菱Ufj銀行 | 口座管理装置、方法、プログラム、およびシステム |

| JP2021051742A (ja) * | 2019-09-20 | 2021-04-01 | クラウドキャスト株式会社 | ペイメントカード管理システム及び管理装置 |

| JP6991292B2 (ja) | 2019-09-20 | 2022-01-12 | クラウドキャスト株式会社 | ペイメントカード管理システム及び管理装置 |

| JP2022031868A (ja) * | 2019-09-20 | 2022-02-22 | クラウドキャスト株式会社 | ペイメントカード管理システム及び管理装置 |

| JP7249396B2 (ja) | 2019-09-20 | 2023-03-30 | クラウドキャスト株式会社 | ペイメントカード管理システム及び管理装置 |

| CN110889686A (zh) * | 2019-11-18 | 2020-03-17 | 中国民航信息网络股份有限公司 | 多层级账户数据处理方法、装置、设备及可读存储介质 |

| JP2021082020A (ja) * | 2019-11-19 | 2021-05-27 | 株式会社新生銀行 | 仮想口座装置、管理口座管理装置、資金移動装置、仮想口座提供システム、及び仮想口座提供方法 |

| JP7455556B2 (ja) | 2019-11-19 | 2024-03-26 | 株式会社Sbi新生銀行 | 仮想口座装置、管理口座管理装置、資金移動装置、仮想口座提供システム、及び仮想口座提供方法 |

| CN113177847A (zh) * | 2021-05-19 | 2021-07-27 | 中国建设银行股份有限公司 | 台账余额管理方法及装置 |

| CN114565459A (zh) * | 2022-02-18 | 2022-05-31 | 中国银联股份有限公司 | 异常交易识别方法、装置、设备及介质 |

Also Published As

| Publication number | Publication date |

|---|---|

| JP6611239B2 (ja) | 2019-11-27 |

Similar Documents

| Publication | Publication Date | Title |

|---|---|---|

| JP6611239B2 (ja) | 金融体験システムおよびその制御方法 | |

| US20120078784A1 (en) | Available balance enhancement | |

| KR101775400B1 (ko) | 플렛폼 구축을 통한 투자자 주도형 가맹점 펀딩시스템 | |

| JP5522868B1 (ja) | 資金移動制御装置及び資金移動の制御方法 | |

| US20130212015A1 (en) | Available balance enhancement | |

| US20120078786A1 (en) | Deposit transaction-level information | |

| US20110238540A1 (en) | Financial account management based on specified criteria | |

| CN114708091A (zh) | 账户资金管理方法及装置 | |

| US20120078785A1 (en) | Estimated balance | |

| JP2015201080A (ja) | 情報処理装置、情報処理システム、情報処理方法、及び、プログラム | |

| KR101500832B1 (ko) | 원천징수 대행 방법 및 이를 실행하는 시스템 | |

| Alam et al. | Development of E-banking in Bangladesh: A Survey Study | |

| TWI839044B (zh) | 餘額連動系統、餘額連動方法、及程式產品 | |

| US20150120542A1 (en) | System and method for overriding rule driven automated decisions | |

| US20200118119A1 (en) | Currency Agnostic Conversion And Deployment System | |

| JP7026094B2 (ja) | 入出金制御システム、入出金制御方法、及びプログラム | |

| JP4847510B2 (ja) | 口座管理システムおよび口座管理プログラム | |

| JP2008242784A (ja) | 自動取引装置及び自動取引システム | |

| US10068211B2 (en) | Reallocation of resources system | |

| Kabir et al. | Uniform Payment System for Banking Industries: A Case Study in Bangladesh | |

| KR20100070188A (ko) | 만기일 자유 설정기능이 구비된 외화 정기예금 관리시스템 | |

| JP2004199125A (ja) | 現金自動取引装置、現金取引方法及びローン斡旋システム | |

| JP2005128828A (ja) | 総合口座貸越の最高貸越限度額設定方法 | |

| KR100838302B1 (ko) | 금융여신정보 관리방법 | |

| JP4913794B2 (ja) | 口座管理システムおよび口座管理プログラム |

Legal Events

| Date | Code | Title | Description |

|---|---|---|---|

| A621 | Written request for application examination |

Free format text: JAPANESE INTERMEDIATE CODE: A621 Effective date: 20180525 |

|

| A977 | Report on retrieval |

Free format text: JAPANESE INTERMEDIATE CODE: A971007 Effective date: 20190409 |

|

| A131 | Notification of reasons for refusal |

Free format text: JAPANESE INTERMEDIATE CODE: A131 Effective date: 20190514 |

|

| A521 | Request for written amendment filed |

Free format text: JAPANESE INTERMEDIATE CODE: A523 Effective date: 20190712 |

|

| TRDD | Decision of grant or rejection written | ||

| A01 | Written decision to grant a patent or to grant a registration (utility model) |

Free format text: JAPANESE INTERMEDIATE CODE: A01 Effective date: 20191023 |

|

| A61 | First payment of annual fees (during grant procedure) |

Free format text: JAPANESE INTERMEDIATE CODE: A61 Effective date: 20191025 |

|

| R150 | Certificate of patent or registration of utility model |

Ref document number: 6611239 Country of ref document: JP Free format text: JAPANESE INTERMEDIATE CODE: R150 |

|

| R250 | Receipt of annual fees |

Free format text: JAPANESE INTERMEDIATE CODE: R250 |

|

| R250 | Receipt of annual fees |

Free format text: JAPANESE INTERMEDIATE CODE: R250 |