以下に本発明の一実施形態について図面を参照して説明する。図1には、本実施形態の証券業務支援システム10の全体構成が示されている。証券業務支援システム10は、銀行システム20の一部である銀行側支援部と、証券会社システム40の一部である証券会社側支援部とを備えて構成されている。なお、図1には、銀行システム20および証券会社システム40のうち、主として本発明に係る部分が記載され、その他の機能の部分の記載は省略されているが、銀行システム20のうちの銀行側支援部に相当する部分、および証券会社システム40のうちの証券会社側支援部に相当する部分は、本願の請求項の記載で定まるため、図1には明示していない。

また、図2〜図10には、証券業務支援システム10による証券業務の支援処理の流れがフローチャートで示され、図3には、証券業務支援システム10によるバーコードの使用例が示され、図4および図5には、画面例が示されている。さらに、図14〜図16は、暗号化処理および復号処理の説明図であり、図17には、出金リストにおけるバーコードの配置例が示され、図18〜図20は、情報秘匿用の穴開け加工処理および透明シートによる穴埋め作業の説明図である。

<システム構成の詳細>

図1において、銀行システム20と証券会社システム40とは、インターネットを中心としたネットワーク1により接続され、これにより銀行・証券会社間の連携システムが構築されている。但し、本発明は、このネットワーク1が通信回線としての機能を十分に発揮できない場合を想定したシステムであり、そのような悪環境の場合でも有効に機能する。なお、銀行の店頭と、証券会社の店頭とは、例えば、同じビルや同じフロア、隣のビル等の近接地や、同じ町の近隣地区に置かれていてもよく、あるいは、同じ町の別の地区等の遠隔地に置かれていてもよいが、移動に長時間を要する遠隔地の場合は、本発明のうち期限付きの手続を伴うものについては不向きである。

また、ネットワーク1には、顧客が操作する顧客端末130が接続され、顧客端末130からネットワーク1を介して証券会社システム40にログインすることができるようになっている。さらに、証券会社システム40は、社内LANやイントラネット等の社内のネットワーク2で複数のコンピュータを接続して構築されている。また、証券会社システム40は、専用線3を介して取引所システム140と接続されている。

銀行システム20は、1台または複数台のコンピュータにより構成され、銀行業務に関する各種の処理および証券業務の支援処理を実行する処理手段20Aと、この処理手段20Aに接続された銀行顧客データベース31、銀行口座データベース32、暗号キー記憶手段33、およびパターン記憶手段34とを備えている。この銀行システム20は、図1では簡略的に記載されているが、証券会社システム40の場合と同様に、社内LANやイントラネット等の社内のネットワークで複数のコンピュータを接続して構築されていてもよく、以下では、主として、銀行の店頭等に設置された端末と、サーバとを備えたシステムであるものとして説明を行う。また、銀行の店頭に設置された端末の場合は、例えばマウスやキーボード等の入力手段と、例えば液晶ディスプレイやCRTディスプレイ等の表示手段と、バーコード印刷が可能な印刷装置と、CCD等の撮像手段を有するバーコードリーダとを備えている。

処理手段20Aは、設定手段21と、証明書印刷手段22と、入金依頼受付手段23と、出金依頼受付手段24と、入出金手段25とを含んで構成されている。

設定手段21は、銀行の担当者(システム担当者であるが、営業員でもよい。)の操作による銀行内の端末(不図示)からの暗号キーの設定入力を受け付け、その暗号キーを暗号キー記憶手段33に記憶させる処理や、銀行内の端末からのパターンのデータ(以下、パターンのデータを単にパターンということがある。)の設定入力を受け付け、そのパターンをパターン記憶手段34に記憶させる処理を実行するものである。

ここで、暗号キーは、証券会社側で用意したものでも、銀行側で用意したものでもよく、さらには、暗号化と復号とで共通に用いられる共通鍵でもよく、暗号化で用いる公開鍵や復号で用いる秘密鍵でもよい。また、パターンは、例えば、図20の透明シート400の連続パターン401等であるが、連続でないパターン(1つのバーコードに相当する大きさのパターン)でもよく、また、複数枚の透明シートがある場合には、透明シートの番号と関連付けて各パターンを記憶させる。なお、暗号キー記憶手段33およびパターン記憶手段34は、端末に設けてもよく、サーバに設けてもよく、これらを端末に設けた場合には、設定手段21は、端末に搭載されたプログラムからなり、サーバに設けた場合には、設定手段21は、端末の汎用ブラウザからサーバに搭載されたプログラムを起動する構成とするか、サーバに搭載されたプログラムおよび端末の専用プログラムからなる構成とする。

証明書印刷手段22は、図2に示すように、銀行の店頭の端末(不図示)で、銀行の営業員の操作により、証券口座開設手続を行う支援対象の顧客(ここでは、銀行の顧客)についての銀行口座の口座番号またはその他の銀行顧客識別情報(例えば、名前、生年月日、社会保険番号、国民登録証明書(NRC)コード等のいずれかまたは組合せ)の入力を受け付け、受け付けた銀行顧客識別情報に関連付けられて銀行顧客データベース31(例えばサーバに設けられている。)に記憶された銀行情報(銀行口座の支店名、口座番号等)および顧客情報(名前、生年月日、性別、住所、電話番号、電子メールアドレス等)を取得し、取得した情報を用いて、これらの情報を含む口座開設用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。詳細は後述する。)を実行し、支援対象の顧客が銀行に銀行口座を開設していることを銀行が証明するための銀行口座開設証明書200(図11参照)を、バーコード201を付した状態で印刷する処理を実行するものである。本実施形態では、一例として、伝達できる情報量が多い二次元のバーコード、例えばQRコード(登録商標)等を用いるものとするが、一次元のバーコードを用いてもよく、より多くの情報を伝達したい場合には、複数のバーコードに情報を分割してもよい。

また、証明書印刷手段22は、バーコード201の中に、銀行情報(銀行口座の口座番号等)および顧客情報(名前等)とともに、発行時間(年月日、時刻)または有効期限(年月日、時刻)を含める処理も行う。これにより、証券会社側で、簡易入力システム50によりバーコード201を読み取った際に、その銀行口座開設証明書200が使用できるもの(有効なもの)であるか否かを判断し、使用できない場合にはその旨を画面表示する処理を行うことができる。

入金依頼受付手段23は、図3、図6、図7に示すように、銀行に対して証券口座への入金依頼を行う顧客が証券口座への入金依頼書220(図11参照)を銀行の窓口に持参した際に、銀行の店頭の端末(不図示)で、銀行の営業員の操作により、バーコードリーダを用いて証券口座への入金依頼書220に印刷されたバーコード221を読み取るバーコード読取処理(復号処理を含む。詳細は後述する。)を実行し(図3、図6、図7のステップS33,S84,S118参照)、バーコード221から読み取った銀行口座の口座番号、証券口座の口座番号、証券会社の代表口座(例えば当座預金の口座)の口座番号、入金額、振込日等を用いて、顧客の銀行口座から証券会社の代表口座への振込を開始させる処理を実行し、さらに振込完了後に、入金処理の完了通知を、ネットワーク1を介して証券バックシステム80へ送信する処理を実行するものである。

ここで、「証券口座への入金」というのは、顧客にとっては、銀行に開設された自分の銀行口座から、証券会社に開設された自分の証券口座への送金となるが、ここでの銀行に対する依頼は、銀行に開設された当該顧客の銀行口座から、銀行に開設された証券会社の代表口座(例えば当座預金の口座)への送金となる。また、「振込を開始させる処理」とは、送金(振込)のための情報を、入出金手段25に引き渡し、入出金手段25に送金(振込)を実行させる処理である。

また、入金依頼受付手段23は、図5に示すように、顧客の銀行口座から証券会社の代表口座への振込を完了した際、すなわち入出金手段25から、完了した送金(振込)情報を受け取った際に、銀行口座の口座番号、証券口座の口座番号(証券会社が顧客を識別するための情報)、銀行に開設された証券会社の代表口座(例えば当座預金の口座)の口座番号、実際の振込額(入金額)、振込日等を用いて、これらの情報を含む入金完了通知用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。詳細は後述する。)を実行し、この入金完了通知用のバーコード222を、証券口座への入金依頼書220(図11参照)の、既に印刷されている入金依頼用のバーコード221とは別の位置に印刷する処理も実行する。なお、この入金完了通知用のバーコード222の印刷処理(図5のステップS62)は、いつも実行する処理ではなく、インターネットを中心とするネットワーク1を介した入金処理の完了通知(図3のステップS35,S36、図6のステップS86,S87、図7のステップS120,S121)を行うことができない場合等に、代替処理として実行する。

この際、入金完了通知用のバーコード222の印刷処理と同時に、既に印刷されている入金依頼用のバーコード221を黒く塗りつぶす処理を実行してもよい。また、入金依頼用のバーコード221から読み込んだ入金依頼に係る金額と、入金完了通知用のバーコード222に含ませた実際の振込額とは、必ずしも一致していなくてもよい。例えば、入金依頼に係る金額から銀行の手数料を差し引いた金額が実際の振込額になっていてもよい。また、銀行の店頭で振込額を変更してもよく、例えば、顧客の銀行口座の残高が不足し、入金依頼に係る金額を引き落とせなかった場合に、引き落とし可能な範囲の金額を、実際の振込額としてもよく、顧客が銀行の店頭に現金を持参した場合に、入金依頼に係る金額に、その現金の金額を加算した金額を、実際の振込額としてもよい。

出金依頼受付手段24は、図8、図9、図10に示すように、銀行の端末(不図示)で、銀行の担当者の操作により、バーコードリーダを用いて出金リスト230(図11参照)に付されている複数のバーコード231を1つずつ読み取るバーコード読取処理(復号処理を含む。詳細は後述する。)を実行し、各バーコード231から読み取った各顧客の銀行口座の口座番号、証券口座の口座番号、証券会社の代表口座(例えば当座預金の口座)の口座番号、出金額、振込日等を用いて、証券会社の代表口座から各顧客の銀行口座への振込を開始させる処理を実行するものである。

ここで、出金リスト230が証券会社で印刷されている場合には、証券会社の担当者が、印刷された出金リスト230を銀行へ持参するので、銀行の担当者は、その印刷された出金リスト230の中のバーコード231について、バーコードリーダを用いた読取処理を行い、一方、出金リスト230が証券会社でファイル出力され、印刷されていない場合には、証券会社の担当者が、出金リスト230のファイルをUSBメモリ、CD、DVD等の記録媒体に格納し、その記録媒体を銀行へ持参するので、銀行の担当者は、出金リスト230のファイルを用いて出金リスト230を自分で印刷し、その印刷した出金リスト230の中のバーコード231について、バーコードリーダを用いた読取処理を行う。

また、「振込を開始させる処理」とは、送金(振込)のための情報を、入出金手段25に引き渡し、入出金手段25に送金(振込)を実行させる処理である。この際、入出金手段25に送金(振込)処理を開始させるタイミングについては、1つ1つのバーコード231を読み取る都度に、バーコード231から読み取った情報を入出金手段25にすぐに引き渡して振込処理を実行させるようにしてもよく、あるいは、幾つかのバーコード231を集合させた区画を形成し、1つの区画に属する全てのバーコード231を読み取った後に、その区画に属する全てのバーコード231から読み取った情報をまとめて若しくは順番に入出金手段25に引き渡し、その区画の全ての振込処理を実行させるようにしてもよい。後者の区画は、例えば5個、10個のバーコード231等のように、バーコード231の数で仕切った区画としてもよく、出金リスト230の1頁を1区画としてもよい。

また、出金依頼受付手段24は、上記のように区画(例えば頁)単位で読み取りおよび振込を開始させる処理を進める場合において、出金リスト230に検査用のバーコード232(図11参照)が区画(例えば頁)の最下部に印刷されているときには、各々の区画(例えば頁)内のすべての出金依頼用のバーコード231を読み取った後に、さらに検査用のバーコード232を読み取り、その区画(例えば頁)について、入出金手段25に振込を開始させるか否かの判断処理を実行する。この判断処理では、出金依頼受付手段24は、読み取ったその区画内の出金依頼用のバーコード231の件数およびその区画内の出金依頼用のバーコード231から読み取った各出金額の合計金額と、検査用のバーコード232から読み取った件数および出金額の合計金額とを比較し、一致していない場合には、振込を開始させる処理に進まずに、画面表示および/または警告音の出力により不一致を知らせることにより、その区画内のすべての出金依頼用のバーコード231の読み取りのやり直しを促す警告処理を実行し、一方、一致している場合には、その区画の全ての振込を開始させる処理を実行する。この際、出金依頼受付手段24は、区画内の出金依頼用のバーコード231を1つずつ読み取っていきながら、読み取った出金依頼用のバーコード231の件数を毎回1ずつ加算していくカウント処理や、読み取った出金額を毎回加算して累計により合計金額を把握する処理を行ってもよく、あるいは、その区画内のすべての出金依頼用のバーコード231を読み取った後に、読み取って主メモリに記憶している情報に基づき、合計の件数を把握するとともに、各出金額の合計金額を算出してもよい。

さらに、出金依頼受付手段24は、各々の区画(例えば頁)内において、証券会社の代表口座(例えば当座預金の口座)から顧客の銀行口座への振込に失敗した顧客についての証券口座の口座番号を含む出金失敗通知用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。詳細は後述する。)を実行し、この出金失敗通知用のバーコード233(図11参照)を、出金リスト230の各々の区画(例えば頁)内の、既に印刷されている出金依頼用および検査用のバーコード231,232の位置とは異なる位置に印刷する処理も実行する。

入出金手段25は、例えばサーバに設けられ、銀行に開設された各顧客の銀行口座や、証券会社の代表口座(例えば当座預金の口座)、すなわち証券会社を含めた全ての銀行顧客(従って、証券会社の顧客になっていない銀行顧客も含む。)の口座の入出金処理を実行するものである。具体的には、入出金手段25は、口座番号に関連付けられて銀行口座データベース32(例えばサーバに設けられている。)に記憶されている各銀行顧客(証券会社を含む。)の銀行口座(証券会社の代表口座を含む。)の残高データを増減させる処理を実行する。この入出金手段25および銀行口座データベース32は、本発明に係る入出金以外の通常の銀行業務に伴う入出金処理および残高記憶も行うものであり、従前から銀行システム20に設置されているものである。

銀行顧客データベース31は、例えばサーバに設けられ、各銀行顧客(証券会社の顧客になっていない銀行顧客も含む。)についての顧客情報(名前、生年月日、性別、住所、電話番号、電子メールアドレス等)を、銀行情報(銀行口座の支店名、口座番号等)と関連付けて記憶するものである。なお、本願明細書の説明において、銀行口座の口座番号というときは、金融機関(銀行)コードや支店コードを含めてそう呼んでいる場合があるものとする。証券口座の口座番号も同様である。

銀行口座データベース32は、例えばサーバに設けられ、各銀行顧客(証券会社を含む。)の銀行口座(証券会社の代表口座を含む。)の残高データを、銀行口座の口座番号と関連付けて記憶するものである。

暗号キー記憶手段33は、端末またはサーバに設けられ、暗号キー(前述したように、共通鍵でもよく、公開鍵や秘密鍵でもよい。)を記憶するものである。

パターン記憶手段34は、端末またはサーバに設けられ、透明シートに描かれたパターンのデータ(例えば、図20の透明シート400の連続パターン401のデータ等)を記憶するものである。また、複数枚の透明シートがある場合には、透明シートの番号と関連付けて各パターンのデータを記憶する。なお、ここで記憶するパターンのデータは、画像データではなく、パターンを構成する黒い点の位置データ(二次元の場合には、座標データ)である。

以上において、処理手段20Aに含まれる各手段21〜25は、銀行システム20を構成する各コンピュータ本体(サーバや端末の本体)の内部に設けられた中央演算処理装置(CPU)、およびこのCPUの動作手順を規定する1つまたは複数のプログラムにより実現される。

また、各データベース31,32および各記憶手段33,34は、例えばハードディスク等により好適に実現されるが、記憶容量やアクセス速度等に問題が生じない範囲であれば、例えばフラッシュ・メモリ等の他の記録媒体であってもよい。

証券会社システム40は、簡易入力システム50と、証券フロントシステム60と、証券バックシステム70と、生体認証機能付き端末(KIOSK端末)100と、生体認証システム110と、担当者端末120とを備えて構成され、これらが社内LANやイントラネット等の社内のネットワーク2で適宜接続されている。

簡易入力システム50は、端末機能を有するコンピュータにより構成され、例えばマウスやキーボード等の入力手段と、例えば液晶ディスプレイやCRTディスプレイ等の表示手段と、バーコード印刷が可能な印刷装置と、CCD等の撮像手段を有するバーコードリーダと、手のひら静脈や指紋や虹彩等の生体情報の読取装置とを備えている。この簡易入力システム50は、証券業務の支援処理を実行する処理手段50Aと、この処理手段50Aに接続された暗号キー記憶手段56、パターン記憶手段57、および使用パターン特定情報記憶手段58とを備えて構成されている。なお、簡易入力システム50は、証券会社の各店頭に設置されている。

処理手段50Aは、設定手段51と、口座開設手続支援手段52と、入金手続支援手段53と、出金手続支援手段54と、パターン管理手段55とを含んで構成されている。

設定手段51は、銀行システム20の設定手段21と同様な機能を備え、証券会社の担当者(システム担当者であるが、営業員でもよい。)の操作による暗号キーの設定入力を受け付け、その暗号キーを暗号キー記憶手段56に記憶させる処理や、パターンの設定入力を受け付け、そのパターンをパターン記憶手段57に記憶させる処理を実行するものである。本実施形態では、証券会社および銀行のいずれの側も、バーコードの印刷側にも読取側にもなるので、記憶させる暗号キー、パターンについても、銀行システム20の設定手段21の場合と同様である。

口座開設手続支援手段52は、図2および図3に示すように、証券口座の開設手続として、証券口座情報の登録処理と、生体情報の登録処理と、証券口座開設申込書の印刷処理とを実行するものである。具体的には、口座開設手続支援手段52は、図2に示すように、証券会社に証券口座の開設の申込を行う銀行顧客が銀行口座開設証明書200(図11参照)を証券会社に持参した際に、証券口座情報の登録処理として、証券会社の店頭の営業員の操作により、銀行口座開設証明書200に印刷されたバーコード201をバーコードリーダで読み取るバーコード読取処理(復号処理を含む。詳細は後述する。)を実行し、バーコード201から読み取った銀行情報(銀行口座の支店名、預金種別、口座番号等)および顧客情報(名前、生年月日、性別、住所、電話番号、電子メールアドレス等)を画面表示し(図12参照)、証券会社の営業員や顧客の内容確認を経て、画面表示された情報の補充や修正を受け付け、補充や修正を行った後の銀行情報および顧客情報を、ネットワーク2を介して証券バックシステム80の証券口座情報登録手段82に送信し、この証券口座情報登録手段82からネットワーク2を介して送信されてくる自動採番された当該顧客の証券口座の口座番号を受信し、受信した証券口座の口座番号を画面表示(図12参照)する処理を実行するものである。

また、口座開設手続支援手段52は、図2に示すように、生体情報の登録処理として、証券口座の口座番号および誕生日(生年月日)の入力を受け付け、さらに、読取装置からの手のひら静脈や指紋や虹彩等の生体情報の入力を受け付け、これらの証券口座の口座番号、誕生日(生年月日)、および生体情報を、ネットワーク2を介して生体認証システム110へ送信し、その後、生体認証システム110での生体情報の登録内容を確認するために、誕生日(生年月日)および生体情報の入力を受け付け、これらの誕生日(生年月日)および生体情報を、ネットワーク2を介して生体認証システム110へ送信し、生体認証システム110からネットワーク2を介して送信されてくる証券口座の口座番号を受信して画面表示する処理を実行する。

さらに、口座開設手続支援手段52は、図3に示すように、証券口座開設申込書の印刷処理として、証券口座の口座番号の入力を受け付け、入力された証券口座の口座番号を、ネットワーク2を介して証券バックシステム80へ送信し、証券バックシステム80からネットワーク2を介して送信されてくる顧客の銀行情報(銀行口座の口座番号等であり、証券口座の口座番号に関連付けられて証券バックシステム80の銀行情報データベース92に記憶されている情報)や顧客情報(名前等であり、証券口座の口座番号に関連付けられて証券バックシステム80の顧客データベース91に記憶されている情報)を受信し、受信した証券口座情報(銀行情報や個人情報)を画面表示し、この証券口座情報を用いて証券口座開設申込書210(図11参照)を印刷する処理を実行する。この際、口座開設手続支援手段52は、申込書の発行日やバージョン等の管理情報を含むバーコード211を付した状態で、証券口座開設申込書210を印刷する。なお、口座開設手続支援手段52は、ログイン用の仮パスワードを記載した顧客控え215も印刷するが、顧客控え215にはバーコード211は付さない。

入金手続支援手段53は、図3、図6に示すように、証券口座への入金手続を行う顧客の要望に応じ、証券会社の店頭の営業員の操作により、当該顧客についての証券口座の口座番号の入力を受け付け、入力された証券口座の口座番号を、ネットワーク2を介して証券バックシステム80へ送信し、証券バックシステム80からネットワーク2を介して送信されてくる顧客の銀行情報(銀行口座の口座番号等であり、証券口座の口座番号に関連付けられて証券バックシステム80の銀行情報データベース92に記憶されている情報)や顧客情報(名前等であり、証券口座の口座番号に関連付けられて証券バックシステム80の顧客データベース91に記憶されている情報)を受信し、受信した証券口座情報(銀行情報や個人情報)を画面表示し(図13参照)、証券口座への入金手続を行う顧客の入金額の入力を受け付け(入力操作は、証券会社の店頭の営業員により行われるが、顧客に行わせてもよい。)、銀行口座の口座番号、証券口座の口座番号、銀行に開設された証券会社の代表口座(例えば当座預金の口座)の口座番号、入金額、振込日等を含む入金依頼用の二次元または一次元のバーコードの情報を作成するバーコード化処理を実行し(暗号化処理を含む。詳細は後述する。)、証券口座への入金手続として顧客の銀行口座から証券会社の代表口座への振込を依頼するための証券口座への入金依頼書220(図11参照)を、バーコード221を付した状態で印刷する処理を実行するものである。

なお、図11に例示された証券口座への入金依頼書220には、発行日の当日しか使用できない旨の記載がなされているが、より広く、依頼書の有効・無効の管理を行う場合には、入金手続支援手段53は、バーコード221の中に、入金額等とともに、発行時間(年月日、時刻)または有効期限(年月日、時刻)を含める処理を行ってもよい。これにより、銀行側で、銀行システム20によりバーコード221を読み取った際に、その証券口座への入金依頼書220が使用できるもの(有効なもの)であるか否かを判断し、使用できない場合にはその旨を画面表示する処理を行うことができる。

この入金手続支援手段53による処理は、口座開設手続支援手段52による口座開設手続の支援処理に続けて、つまり口座開設と同日に行ってもよく(図3参照)、後日に行ってもよい(図6参照)。ここで、前者の図3の場合には、口座開設手続について本人確認が済んでいるので、改めて本人確認は行わないが、後者の図6の場合には、本人確認が必要となるので、入金手続支援手段53は、誕生日(生年月日)および生体情報の入力を受け付け、これらの情報をネットワーク2を介して生体認証システム110へ送信し、生体認証システム110からネットワーク2を介して送信されてくる証券口座の口座番号を受信して画面表示し、証券会社の店頭の営業員が本人確認を行ってから、証券口座の口座番号の入力および証券バックシステム80への送信処理を実行する。

また、入金手続支援手段53は、図4に示すように、振込済印が押されている証券口座への入金依頼書220(図11参照)を顧客または銀行の担当者が証券会社の店頭に持参した際に、入金依頼書220に印刷されたバーコード221を読み取るバーコード読取処理(復号処理を含む。詳細は後述する。)を実行し、バーコード221から読み取った銀行口座の口座番号、証券口座の口座番号、証券会社の代表口座(例えば当座預金の口座)の口座番号、入金額(但し、証券会社の営業員の入力により、実際の振込額に変更される場合がある。)、振込日等を用いて、入金伝票を作成し、ネットワーク2を介して証券バックシステム80へ送信する処理を実行する(図4のステップS51,S52)。

さらに、入金手続支援手段53は、図5に示すように、入金完了通知用のバーコード222が印刷されている証券口座への入金依頼書220(図11参照)を顧客または銀行の担当者が証券会社の店頭に持参した際に、証券口座への入金依頼書220に印刷された入金完了通知用のバーコード222を読み取るバーコード読取処理(復号処理を含む。詳細は後述する。)を実行し、バーコード222から読み取った銀行口座の口座番号、証券口座の口座番号、証券会社の代表口座(例えば当座預金の口座)の口座番号、実際の振込額(入金額)、振込日等を用いて、入金伝票を作成し、ネットワーク2を介して証券バックシステム80へ送信する処理を実行する(図5のステップS63,S64参照)。

出金手続支援手段54は、図10に示すように、証券口座からの出金手続を行う顧客の要望に応じ、証券会社の店頭の営業員の操作により、当該顧客の出金額の入力を受け付ける処理を実行するものである。具体的には、出金手続支援手段54は、図10に示すように、誕生日(生年月日)および生体情報の入力を受け付け、これらの情報をネットワーク2を介して生体認証システム110へ送信し、生体認証システム110からネットワーク2を介して送信されてくる証券口座の口座番号を受信して画面表示し、証券会社の店頭の営業員が本人確認を行ってから、当該顧客についての証券口座の口座番号を入力し、入力した証券口座の口座番号を、ネットワーク2を介して証券バックシステム80へ送信し、証券バックシステム80からネットワーク2を介して送信されてくる顧客の銀行情報(銀行口座の口座番号等であり、証券口座の口座番号に関連付けられて証券バックシステム80の銀行情報データベース92に記憶されている情報)や顧客情報(名前等であり、証券口座の口座番号に関連付けられて証券バックシステム80の顧客データベース91に記憶されている情報)を受信し、受信した証券口座情報(銀行情報や顧客情報)を画面表示し、証券口座からの出金手続を行う顧客の出金額の入力を受け付け(入力操作は、証券会社の店頭の営業員により行われるが、顧客に行わせてもよい。)、入力された出金額を、証券口座の口座番号とともに、ネットワーク2を介して証券バックシステム80へ送信する処理を実行するものである。

また、出金手続支援手段54は、出金失敗通知用のバーコード233が印刷されている出金リスト230(図11参照)を銀行の担当者が証券会社の店頭に持参した際に、出金リスト230に印刷されたバーコード233を読み取るバーコード読取処理(復号処理を含む。詳細は後述する。)を実行し、バーコード233から読み取った情報(証券会社の代表口座から顧客の銀行口座への振込に失敗した顧客についての証券口座の口座番号)を、ネットワーク2を介して証券バックシステム80へ送信する処理を実行する。

パターン管理手段55は、使用パターン特定情報記憶手段58に記憶された特定情報(採用された穴開け用のパターンの特定情報であり、透明シートの番号、縦方向および横方向のずらし量である。)を用いて、採用された穴開け用のパターンが、1つまたは幾つかの定まったパターンに集中しているか否かを判断し、集中している場合には、透明シートの交換を指示する警告表示処理を実行するものである。

具体的には、パターン管理手段55は、採用された穴開け用のパターンについての透明シートの番号、縦方向および横方向のずらし量について、その判断時点までに使用パターン特定情報記憶手段58に蓄積されたサンプル(所定期間のサンプル、前回の警告表示以降のサンプル等)の総数に対して一定割合以上(例えば、5割以上等)が同じ値になった場合には、その判断時点で用意されている透明シートのパターンに偏りがあると判断する処理を実行する。このような偏りは、例えば、ある切出パターンから次の切出パターンに移るときに、次の切出パターンが、偶然に採用されやすい状態になっているとき等に生じる。このパターン管理手段55による警告表示処理は、透明シートを長期間固定化する場合、あるいは情報の秘匿性を高めるために定期的に透明シートを交換する場合のいずれの場合にも行うことができる。

暗号キー記憶手段56は、暗号キー(前述したように、共通鍵でもよく、公開鍵や秘密鍵でもよい。)を記憶するものである。本実施形態では、証券会社および銀行のいずれの側も、バーコードの印刷側にも読取側にもなるので、記憶させる暗号キーについても、銀行システム20の暗号キー記憶手段33の場合と同様である。

パターン記憶手段57は、透明シートに描かれたパターンのデータ(例えば、図20の透明シート400の連続パターン401のデータ等)を記憶するものである。また、複数枚の透明シートがある場合には、透明シートの番号と関連付けて各パターンのデータを記憶する。本実施形態では、証券会社および銀行のいずれの側も、バーコードの印刷側にも読取側にもなるので、記憶させるパターンについても、銀行システム20のパターン記憶手段34の場合と同様である。

使用パターン特定情報記憶手段58は、採用された穴開け用のパターンについての透明シートの番号、縦方向および横方向のずらし量を、採用日とともに蓄積記憶するものである。採用日は、パターン管理手段55による処理で、分析用のサンプル(母集団)を選ぶ際に用いられる。なお、ここに記憶するのは、本実施形態では、簡易入力システム50の入金手続支援手段53によりバーコードの作成・印刷を行ったものだけとする。すなわち、入金手続支援手段53によるバーコード化処理での穴開け加工処理で実際に使用したパターンの特定情報(そのパターンについての透明シートの番号、縦方向および横方向のずらし量)を、入金手続支援手段53が、使用パターン特定情報記憶手段58に記憶させる。但し、証券フロントシステム60の入金手続支援手段63や、証券バックシステム80の出金リスト作成手段85によるバーコード化処理で穴開け加工処理が行われた際に、その時使用したパターンの特定情報を、入金手続支援手段63や出金リスト作成手段85が、使用パターン特定情報記憶手段に記憶させるようにしてもよい。この場合、使用パターン特定情報記憶手段は、一箇所(1つのコンピュータ)に集中させる必要はなく、複数箇所(複数のコンピュータ)に分散配置してもよい。また、証券会社システム40だけではなく、銀行システム20においても、証明書印刷手段22、入金依頼受付手段23、出金依頼受付手段24によるバーコード化処理で穴開け加工処理が行われた際に、その時使用したパターンの特定情報を、証明書印刷手段22、入金依頼受付手段23、出金依頼受付手段24が、使用パターン特定情報記憶手段に記憶させるようにしてもよい。この場合も、使用パターン特定情報記憶手段は、一箇所(1つのコンピュータ)に集中させる必要はなく、複数箇所(複数のコンピュータ)に分散配置してもよい。

証券フロントシステム60は、1台または複数台のコンピュータにより構成され、顧客の有価証券等の金融商品の売買注文を受け付ける処理、受け付けた注文を取引所に発注する処理(専用線3を介して発注データを取引所システム140へ送信する処理)、取引所システム140から専用線3を介して送信されてくる約定データを受信する処理、買付余力を算出する処理等のような通常の証券業務に関する処理に加え、本発明に係る証券業務の支援処理を実行するシステムである。図1では、このうち、主として本発明に係る証券業務の支援処理を実行する部分を中心とした図示が行われている。

この証券フロントシステム60は、通常の証券業務に係る各種の処理および本発明に係る証券業務の支援処理を実行する処理手段60Aと、この処理手段60Aに接続された顧客データベース71、銀行情報データベース72、出金データベース73、暗号キー記憶手段74、およびパターン記憶手段75とを備えて構成されている。

処理手段60Aは、設定手段61と、ログイン受付手段62と、入金手続支援手段63と、出金手続支援手段64とを含んで構成されている。

設定手段61は、銀行システム20の設定手段21と同様な機能を備え、証券会社の担当者(システム担当者であるが、営業員でもよい。)の操作による担当者端末120からの暗号キーの設定入力を受け付け、その暗号キーを暗号キー記憶手段74に記憶させる処理や、担当者端末120からのパターンのデータの設定入力を受け付け、そのパターンをパターン記憶手段75に記憶させる処理を実行するものである。本実施形態では、証券会社および銀行のいずれの側も、バーコードの印刷側にも読取側にもなるので、記憶させる暗号キー、パターンについても、銀行システム20の設定手段21の場合と同様である。なお、暗号キー記憶手段74やパターン記憶手段75を、証券バックシステム80の暗号キー記憶手段94やパターン記憶手段95とミラーの状態に保つレプリケーション等を行う場合には、この設定手段61の設置は省略することができる。

ログイン受付手段62は、顧客端末130から外部のネットワーク1を介して行われる顧客のログインを受け付けた場合の処理(図8のステップS134〜S136参照)と、生体認証機能付き端末100から社内のネットワーク2を介して行われる自動ログインを受け付けた場合の処理(図7のステップS108,S109、図9のステップS158,S159参照)とを実行するものである。

具体的には、ログイン受付手段62は、前者の顧客端末130からのログインを受け付ける場合(図8参照)には、顧客端末130からネットワーク1を介して送信されてくる証券口座の口座番号およびパスワードを受信し、証券口座の口座番号とパスワードとを対応付けて記憶した顧客データベース71(専用の認証データベースを設置してもよい。)の情報を用いてパスワードによる認証(本人確認)を行い、認証された顧客についての証券口座の口座番号に関連付けられて銀行情報データベース72および顧客データベース71に記憶されている当該顧客の証券口座情報(銀行情報および顧客情報)を取得し、取得した証券口座情報を、メニュー画面の表示用データ(Webデータ)とともに、ネットワーク1を介して顧客端末130へ送信する処理を実行する。

また、ログイン受付手段62は、後者の生体認証機能付き端末100からの自動ログインを受け付ける場合(図7、図9参照)には、生体認証機能付き端末100で本人確認は済んでいるので、生体認証機能付き端末100からネットワーク2を介して送信されてくる証券口座の口座番号を受信し、受信した証券口座の口座番号に関連付けられて銀行情報データベース72および顧客データベース71に記憶されている当該顧客の証券口座情報(銀行情報および顧客情報)を取得し、取得した証券口座情報を、ネットワーク2を介して生体認証機能付き端末100へ送信する処理を実行する。

入金手続支援手段63は、生体認証機能付き端末100の入金手続支援手段101とともに機能し、本発明に係る入金手続支援手段を構成するものであり(図7のステップS113〜S115参照)、生体認証機能付き端末100からネットワーク2を介して送信されてくる証券口座の口座番号(証券口座への入金手続を行う顧客についての証券口座の口座番号)および入金額を受信し(但し、証券口座の口座番号は、図7のステップS108,S109の処理を実行したログイン受付手段62から受け取る場合には、受信しなくてもよい。)、銀行口座の口座番号、証券口座の口座番号、銀行に開設された証券会社の代表口座(例えば、当座預金の口座)の口座番号、入金額、および振込日等を含む入金依頼用の二次元または一次元のバーコード(図11の入金依頼書220のバーコード221)の情報を作成するバーコード化処理(暗号化処理を含む。詳細は後述する。)を実行し、作成したバーコードの情報(イメージデータの状態のもの)を、ネットワーク2を介して生体認証機能付き端末100へ送信する処理を実行するものである。

出金手続支援手段64は、顧客端末130からのネットワーク1を介したアクセスにより、本発明に係る出金手続支援手段を構成する場合(図8のステップS140参照)と、生体認証機能付き端末100の出金手続支援手段102とともに機能し、本発明に係る出金手続支援手段を構成する場合(図9のステップS163参照)とがある。

具体的には、出金手続支援手段64は、前者の顧客端末130からのアクセスの場合(図8参照)には、顧客端末130からネットワーク1を介して、また、後者の生体認証機能付き端末100からのアクセスの場合(図9参照)には、生体認証機能付き端末100からネットワーク2を介して送信されてくる顧客(証券口座からの出金手続を行う顧客)の証券口座の口座番号および出金額を受信し、受信した出金額を、当該顧客の証券口座の口座番号と関連付けて出金データベース73に記憶させる処理を実行するものである。

顧客データベース71は、各顧客(証券会社の顧客)についての名前、生年月日、性別、住所、電話番号、電子メールアドレス等の顧客情報を、証券会社の口座番号と関連付けて記憶するものである。この顧客データベース71は、レプリケーションにより証券バックシステム80の顧客データベース91とミラーの状態に保たれている。

銀行情報データベース72は、各顧客(証券会社の顧客)が証券口座との間での入出金に用いる銀行口座についての銀行名、金融機関(銀行)コード、支店名、支店コード、口座番号等の銀行情報を、証券会社の口座番号と関連付けて記憶するものである。この銀行情報データベース72は、レプリケーションにより証券バックシステム80の銀行情報データベース92とミラーの状態に保たれている。

出金データベース73は、各顧客(証券会社の顧客)についての出金額を、当該顧客の証券口座の口座番号と関連付けて記憶するものである。この出金データベース73のデータは、所定の時刻(例えば、夕刻の午後3時等)に、証券バックシステム80の出金データベース93にコピーされる(図8、図9参照)。

暗号キー記憶手段74は、暗号キー(前述したように、共通鍵でもよく、公開鍵や秘密鍵でもよい。)を記憶するものである。簡易入力システム50の暗号キー記憶手段56と同様である。なお、本実施形態では、証券会社および銀行のいずれの側も、バーコードの印刷側にも読取側にもなるので、記憶させる暗号キーについても、銀行システム20の暗号キー記憶手段33の場合と同様である。

パターン記憶手段75は、透明シートに描かれたパターンのデータ(例えば、図20の透明シート400の連続パターン401のデータ等)を記憶するものである。また、複数枚の透明シートがある場合には、透明シートの番号と関連付けて各パターンのデータを記憶する。簡易入力システム50のパターン記憶手段57と同様である。なお、本実施形態では、証券会社および銀行のいずれの側も、バーコードの印刷側にも読取側にもなるので、記憶させるパターンについても、銀行システム20のパターン記憶手段34の場合と同様である。

証券バックシステム80は、1台または複数台のコンピュータにより構成され、顧客の有価証券等の金融商品の売買注文についての決済処理等のような通常の証券業務に関する処理に加え、本発明に係る証券業務の支援処理を実行するシステムである。図1では、このうち、主として本発明に係る証券業務の支援処理を実行する部分を中心とした図示が行われている。

この証券バックシステム80は、通常の証券業務に係る各種の処理および本発明に係る証券業務の支援処理を実行する処理手段80Aと、この処理手段80Aに接続された顧客データベース91、銀行情報データベース92、出金データベース93、暗号キー記憶手段94、パターン記憶手段95、出金リスト記憶手段96、および証券口座データベース97とを備えて構成されている。

処理手段80Aは、設定手段81と、証券口座情報登録手段82と、証券口座情報検索手段83と、出金手続支援手段84と、出金リスト作成手段85と、入出金手段86とを含んで構成されている。

設定手段81は、銀行システム20の設定手段21と同様な機能を備え、証券会社の担当者(システム担当者であるが、営業員でもよい。)の操作による担当者端末120からの暗号キーの設定入力を受け付け、その暗号キーを暗号キー記憶手段94に記憶させる処理や、担当者端末120からのパターンのデータの設定入力を受け付け、そのパターンをパターン記憶手段95に記憶させる処理を実行するものである。証券フロントシステム60の設定手段61と同様である。また、本実施形態では、証券会社および銀行のいずれの側も、バーコードの印刷側にも読取側にもなるので、記憶させる暗号キー、パターンについても、銀行システム20の設定手段21の場合と同様である。

証券口座情報登録手段82は、簡易入力システム50からネットワーク2を介して送信されてくる顧客(証券口座を開設する顧客)の銀行情報(銀行口座の支店名、預金種別、口座番号等)および顧客情報(名前、生年月日、性別、住所、電話番号、電子メールアドレス等)を受信し、当該顧客に対して証券口座の口座番号を自動採番して付与し、受信した銀行情報を、自動採番した証券口座の口座番号と関連付けて銀行情報データベース92に記憶させるとともに、受信した顧客情報を、自動採番した証券口座の口座番号と関連付けて顧客データベース91に記憶させ、さらに、自動採番した証券口座の口座番号を、ネットワーク2を介して簡易入力システム50へ送信する処理を実行するものである(図2のステップS8,S9参照)。

証券口座情報検索手段83は、簡易入力システム50からネットワーク2を介して送信されてくる証券口座の口座番号を受信し、受信した証券口座の口座番号に関連付けられて銀行情報データベース92に記憶されている銀行情報(銀行口座の支店名、預金種別、口座番号等)および顧客データベース91に記憶されている顧客情報(名前、生年月日、性別、住所、電話番号、電子メールアドレス等)を取得し、取得した証券口座情報(銀行情報および顧客情報)を、ネットワーク2を介して簡易入力システム50へ送信する処理を実行するものである(図3のステップS22,S23、S27,S28、図6のステップS78,S79、図10のステップS178,S179参照)。

出金手続支援手段84は、簡易入力システム50の出金手続支援手段54とともに、本発明に係る出金手続支援手段を構成するものであり、簡易入力システム50からネットワーク2を介して送信されてくる顧客(証券口座からの出金手続を行う顧客)の証券口座の口座番号および出金額を受信し、受信した出金額を、当該顧客の証券口座の口座番号と関連付けて出金データベース93に記憶させる処理を実行するものである(図10のステップS183参照)。

出金リスト作成手段85は、営業日の所定の時刻(例えば、夕刻の午後3時等)に、出金データベース93に記憶された各顧客の証券口座の口座番号および出金額を取得し、その日に受け付けた各顧客の出金手続のそれぞれについて、各顧客の証券口座の口座番号に関連付けられて銀行情報データベース92に記憶された各顧客の銀行口座の口座番号、各顧客の証券口座の口座番号、銀行に開設された証券会社の代表口座(例えば、当座預金の口座)の口座番号、各顧客の出金額、および振込日等を含む出金依頼用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。詳細は後述する。)を実行し、その日に行われた各顧客の出金手続のそれぞれについて作成されたバーコード231を付した出金リスト230(図11参照)を作成し、印刷装置(不図示)で印刷するか、またはファイル出力して出金リスト記憶手段96に記憶させる処理を実行するものである。

また、出金リスト作成手段85は、各顧客の出金手続のそれぞれについて作成されたバーコード231を、縦方向または横方向に一列に並べて配置せずに、バーコードリーダを斜め方向に移動させる連続的な読取作業を実現するための斜め移動誘導配置としてもよい。

ここで、斜め移動誘導配置は、図17および図11に示すように、例えば、千鳥状配置、ジグザグ配置(2列の交互配置)、ミの字状配置またはその一部(右下がりの斜線の本数が完全な3本に満たない場合)やその拡張(右下がりの斜線の本数が3本よりも多い場合)、逆ミの字状配置またはその一部(左下がりの斜線の本数が完全な3本に満たない場合)やその拡張(左下がりの斜線の本数が3本よりも多い場合)、くの字状配置、逆くの字状配置、それらの組み合わせ等である。

これらの斜め移動誘導配置は、バーコードリーダによるバーコード231から次のバーコード231への連続的な読取作業を行う際に、バーコードリーダの縦方向の連続移動または横方向の連続移動が発生しない配置である。なお、連続的でなければ、縦方向または横方向の移動が含まれていてもよいが、より好ましくは、バーコードリーダの縦方向の移動または横方向の移動が1回も生じない配置とするのがよい。

さらに、出金リスト作成手段85は、出金リスト230(図11参照)の各々の区画(例えば頁)内に付された出金依頼用のバーコード231の件数および出金額の合計金額を含む検査用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。詳細は後述する。)を実行し、出金リスト230(図11参照)の各々の区画(例えば頁)の最下部に、検査用のバーコード232を付す処理を実行してもよい。なお、出金依頼受付手段24による出金失敗通知用のバーコード233の印刷処理を行う手間やタイミング、あるいは全体の作業の流れを考慮すると、1区画は、1頁とすることが好ましい。

入出金手段86は、顧客の証券口座への入金手続に伴う処理および証券口座からの出金手続に伴う処理を実行するものである。具体的には、入出金手段86は、証券口座への入金手続に伴う処理として、銀行システム20からネットワーク1を介して送信されてくる入金処理の完了通知を受信し、証券会社が銀行に開設している証券会社の代表口座(当座預金の口座)の残高に対応する当座預金勘定(図示されない当座預金勘定記憶手段に記憶されているデータ)を増額させるとともに、証券口座データベース97に記憶されている各顧客の証券口座の残高データ(各顧客からの預り金勘定)を増額させる処理を実行する(図3のステップS36、図6のステップS87、図7のステップS121参照)。さらに、入出金手段86は、簡易入力システム50からネットワーク2を介して送信されてくる入金伝票を受信したときも、証券口座への入金手続に伴う処理として、同様な処理を実行する(図4のステップS53、図5のステップS65参照)。

また、入出金手段86は、顧客端末130からネットワーク1を介して出金額を受信した証券フロントシステム60(図8参照)経由で出金額のデータ送信を受けたとき、生体認証機能付き端末100からネットワーク2を介して出金額を受信した証券フロントシステム60(図9参照)経由で出金額のデータ送信を受けたとき、または、簡易入力システム50からネットワーク2を介して出金額を受信したときに(図10参照)、証券口座からの出金手続に伴う処理として、証券会社が銀行に開設している証券会社の代表口座(当座預金の口座)の残高に対応する当座預金勘定(図示されない当座預金勘定記憶手段に記憶されているデータ)を減額させるとともに、証券口座データベース97に記憶されている各顧客の証券口座の残高データ(各顧客からの預り金勘定)を減額させる処理を実行する。

さらに、入出金手段86は、簡易入力システム50からネットワーク2を介して出金リスト230(図11参照)の出金失敗通知用のバーコード233から読み取った情報(証券会社の代表口座から顧客の銀行口座への振込に失敗した顧客についての証券口座の口座番号)が送信されてきたときに、当該顧客の証券口座からの出金手続を取り消す処理を実行する。

顧客データベース91は、各顧客(証券会社の顧客)についての名前、生年月日、性別、住所、電話番号、電子メールアドレス等の顧客情報を、証券会社の口座番号と関連付けて記憶するものである。この顧客データベース91は、レプリケーションにより証券フロントシステム60の顧客データベース71とミラーの状態に保たれている。

銀行情報データベース92は、各顧客(証券会社の顧客)が証券口座との間での入出金に用いる銀行口座についての銀行名、金融機関(銀行)コード、支店名、支店コード、口座番号等の銀行情報を、証券会社の口座番号と関連付けて記憶するものである。この銀行情報データベース92は、レプリケーションにより証券フロントシステム60の銀行情報データベース72とミラーの状態に保たれている。

出金データベース93は、各顧客(証券会社の顧客)についての出金額を、当該顧客の証券口座の口座番号と関連付けて記憶するものである。この出金データベース93には、所定の時刻(例えば、夕刻の午後3時等)に、証券フロントシステム60の出金データベース73のデータがコピーされて追加される(図8、図9参照)。

暗号キー記憶手段94は、暗号キー(前述したように、共通鍵でもよく、公開鍵や秘密鍵でもよい。)を記憶するものである。簡易入力システム50の暗号キー記憶手段56や証券フロントシステム60の暗号キー記憶手段74と同様である。なお、本実施形態では、証券会社および銀行のいずれの側も、バーコードの印刷側にも読取側にもなるので、記憶させる暗号キーについても、銀行システム20の暗号キー記憶手段33の場合と同様である。

パターン記憶手段95は、透明シートに描かれたパターンのデータ(例えば、図20の透明シート400の連続パターン401のデータ等)を記憶するものである。また、複数枚の透明シートがある場合には、透明シートの番号と関連付けて各パターンのデータを記憶する。簡易入力システム50のパターン記憶手段57や証券フロントシステム60のパターン記憶手段75と同様である。なお、本実施形態では、証券会社および銀行のいずれの側も、バーコードの印刷側にも読取側にもなるので、記憶させるパターンについても、銀行システム20のパターン記憶手段34の場合と同様である。

出金リスト記憶手段96は、ファイル出力された出金リスト230(図11参照)を記憶するものである。

証券口座データベース97は、各顧客(証券会社の顧客)の証券口座の残高データを、証券口座の口座番号と関連付けて記憶するものである。なお、図1での図示は省略されているが、この証券口座データベース97についても、レプリケーションにより証券フロントシステム60にミラー状態の証券口座データベースが設置されている。

生体認証機能付き端末(KIOSK端末)100は、証券会社の支店の顧客コーナー等に設置されるものであり、コンピュータにより構成され、例えばタッチパネルやキーボード等の入力手段と、例えば液晶ディスプレイやCRTディスプレイ等の表示手段と、バーコード印刷が可能な印刷装置(バーコードの情報を作成する機能は有していなくてよく、既にイメージデータの状態にされているバーコードを印刷できればよい。)と、手のひら静脈や指紋や虹彩等の生体情報の読取装置とを備えている。この生体認証機能付き端末100は、入金手続支援手段101と、出金手続支援手段102とを含んで構成されている。

入金手続支援手段101は、図7に示すように、証券フロントシステム60の入金手続支援手段63とともに、本発明に係る入金手続支援手段を構成するものである。具体的には、入金手続支援手段101は、証券口座への入金手続を行う顧客自身の操作により、誕生日(生年月日)および生体情報の入力を受け付け、これらの情報をネットワーク2を介して生体認証システム110へ送信し、生体認証システム110からネットワーク2を介して送信されてくる証券口座の口座番号を受信し、当該顧客についての証券口座の口座番号を、ネットワーク2を介して証券フロントシステム60へ送信して自動ログインし、証券フロントシステム60からネットワーク2を介して送信されてくる顧客の銀行情報(銀行口座の口座番号等であり、証券口座の口座番号に関連付けられて証券フロントシステム60の銀行情報データベース72に記憶されている情報)や顧客情報(名前等であり、証券口座の口座番号に関連付けられて証券フロントシステム60の顧客データベース71に記憶されている情報)を受信し、受信した証券口座情報(銀行情報や顧客情報)の表示を含むメニュー画面を表示し、証券口座への入金手続を行う顧客自身の操作による入金額の入力を受け付け、入力された入金額を、証券口座の口座番号とともに、ネットワーク2を介して証券フロントシステム60へ送信し、証券フロントシステム60からネットワーク2を介して送信されてくる入金依頼用のバーコードの情報(イメージデータの状態のものであり、銀行口座の口座番号、証券口座の口座番号、銀行に開設された証券会社の代表口座の口座番号、入金額、振込日等を含む。)を受信し、受信したバーコードの情報を用いて、証券口座への入金手続として顧客の銀行口座から証券会社の代表口座への振込を依頼するための証券口座への入金依頼書220(図11参照)を、バーコード221を付した状態で印刷する処理を実行するものである。

出金手続支援手段102は、図9に示すように、証券フロントシステム60の出金手続支援手段64とともに、本発明に係る出金手続支援手段を構成するものである。具体的には、出金手続支援手段102は、証券口座からの出金手続を行う顧客自身の操作により、誕生日(生年月日)および生体情報の入力を受け付け、これらの情報をネットワーク2を介して生体認証システム110へ送信し、生体認証システム110からネットワーク2を介して送信されてくる証券口座の口座番号を受信し、当該顧客についての証券口座の口座番号を、ネットワーク2を介して証券フロントシステム60へ送信して自動ログインし、証券フロントシステム60からネットワーク2を介して送信されてくる顧客の銀行情報(銀行口座の口座番号等であり、証券口座の口座番号に関連付けられて証券フロントシステム60の銀行情報データベース72に記憶されている情報)や顧客情報(名前等であり、証券口座の口座番号に関連付けられて証券フロントシステム60の顧客データベース71に記憶されている情報)を受信し、受信した証券口座情報(銀行情報や顧客情報)の表示を含むメニュー画面を表示し、証券口座からの出金手続を行う顧客自身の操作による出金額の入力を受け付け、入力された出金額を、証券口座の口座番号とともに、ネットワーク2を介して証券フロントシステム60へ送信する処理を実行するものである。

生体認証システム110は、コンピュータにより構成され、生体情報登録手段111と、生体認証手段112と、生体情報データベース113とを備えている。

生体情報登録手段111は、図2に示すように、簡易入力システム50からネットワーク2を介して送信されてくる手のひら静脈や指紋や虹彩等の生体情報を、証券口座の口座番号および誕生日(生年月日)とともに受信し、これらの生体情報、証券口座の口座番号、および誕生日(生年月日)を関連付けて生体情報データベース113に記憶させる処理を実行するものである。

生体認証手段112は、図2、図6、図7、図9に示すように、簡易入力システム50や生体認証機能付き端末100からネットワーク2を介して送信されてくる誕生日(生年月日)および生体情報を受信し、これらの誕生日(生年月日)および生体情報に関連付けられて生体情報データベース113に記憶されている証券口座の口座番号を取得し、取得した証券口座の口座番号を、ネットワーク2を介して簡易入力システム50や生体認証機能付き端末100へ送信する処理を実行するものである。

生体情報データベース113は、各顧客(証券会社の顧客)についての手のひら静脈や指紋や虹彩等の生体情報、証券口座の口座番号、および誕生日(生年月日)を関連付けて記憶するものである。

担当者端末120は、コンピュータにより構成され、例えばマウスやキーボード等の入力手段と、例えば液晶ディスプレイやCRTディスプレイ等の表示手段と、バーコード印刷が可能な印刷装置(バーコードの情報を作成する機能は有していなくてよく、既にイメージデータの状態にされているバーコードを印刷できればよい。)とを備えている。

以上において、簡易入力システム50の処理手段50Aに含まれる各手段51〜55、証券フロントシステム60の処理手段60Aに含まれる各手段61〜64、証券バックシステム80の処理手段80Aに含まれる各手段81〜86、生体認証機能付き端末100の各手段101,102、生体認証システム110の処理手段110Aに含まれる各手段111,112は、簡易入力システム50、証券フロントシステム60、証券バックシステム80、生体認証機能付き端末100、生体認証システム110を構成する各コンピュータ本体の内部に設けられた中央演算処理装置(CPU)、およびこのCPUの動作手順を規定する1つまたは複数のプログラムにより実現される。

また、簡易入力システム50の各記憶手段56〜58、証券フロントシステム60の各データベース71〜73および各記憶手段74,75、証券バックシステム80の各データベース91〜93,97および各記憶手段94〜96、生体認証システム110の生体情報データベース113は、例えばハードディスク等により好適に実現されるが、記憶容量やアクセス速度等に問題が生じない範囲であれば、例えばフラッシュ・メモリ等の他の記録媒体であってもよい。

顧客端末130は、コンピュータにより構成され、例えばマウスやキーボード等の入力手段と、例えば液晶ディスプレイやCRTディスプレイ等の表示手段とを備えている。また、顧客端末130は、携帯電話機(PHSも含む。)、携帯情報端末(PDA)、タブレット端末等の携帯機器であってもよい。

取引所システム140は、1台または複数台のコンピュータにより構成され、有価証券等の金融商品の市場を形成するシステムである。

<暗号化処理および復号処理の詳細>

本実施形態のバーコード化処理は、暗号キー記憶手段33,56,74,94に記憶された暗号キーを用いて、バーコードに含ませる情報を暗号化する暗号化処理を含んでいる。また、本実施形態のバーコード読取処理は、暗号キー記憶手段33,56に記憶された暗号キーを用いて、バーコードから読み取った情報を復号する復号処理を含んでいる。暗号化方式は任意であり、例えば、共通鍵を用いるAES、DES(ブロック暗号)、RC4(ストリーム暗号)、公開鍵を用いるRSA等を採用することができる。本実施形態のバーコード化処理およびバーコード読取処理には、次のような場面での処理がある。

先ず、図2のステップS3における銀行システム20の証明書印刷手段22による銀行口座開設証明書200(図11参照)のバーコード201の情報を作成するバーコード化処理があり、暗号キー記憶手段33に記憶された暗号キーを用いた暗号化処理が行われる。一方、図2のステップS5における簡易入力システム50の口座開設手続支援手段52による銀行口座開設証明書200のバーコード201を読み取るバーコード読取処理があり、暗号キー記憶手段56に記憶された暗号キーを用いた復号処理が行われる。

次に、図3のステップS25における簡易入力システム50の口座開設手続支援手段52による証券口座開設申込書210(図11参照)のバーコード211の情報を作成するバーコード化処理があり、暗号キー記憶手段56に記憶された暗号キーを用いた暗号化処理が行われる。なお、このバーコード211についてのバーコード読取処理およびその時の復号処理は、管理上必要なときに、簡易入力システム50の処理手段50Aにより、暗号キー記憶手段56に記憶された暗号キーを用いて行われる。

また、図3のステップS31、図6のステップS82における簡易入力システム50の入金手続支援手段53による証券口座への入金依頼書220(図11参照)のバーコード221の情報を作成するバーコード化処理があり、暗号キー記憶手段56に記憶された暗号キーを用いた暗号化処理が行われる。一方、図3のステップS33、図6のステップS84における銀行システム20の入金依頼受付手段23による証券口座への入金依頼書220(図11参照)のバーコード221を読み取るバーコード読取処理があり、暗号キー記憶手段33に記憶された暗号キーを用いた復号処理が行われる。

さらに、図5のステップS61における銀行システム20の入金依頼受付手段23による証券口座への入金依頼書220(図11参照)のバーコード222の情報を作成するバーコード化処理があり、暗号キー記憶手段33に記憶された暗号キーを用いた暗号化処理が行われる。一方、図5のステップS63における簡易入力システム50の入金手続支援手段53による証券口座への入金依頼書220(図11参照)のバーコード222を読み取るバーコード読取処理があり、暗号キー記憶手段56に記憶された暗号キーを用いた復号処理が行われる。

そして、図7のステップS114における証券フロントシステム60の入金手続支援手段63による証券口座への入金依頼書220(図11参照)のバーコード221の情報を作成するバーコード化処理があり、暗号キー記憶手段74に記憶された暗号キーを用いた暗号化処理が行われる。一方、図7のステップS118における銀行システム20の入金依頼受付手段23による証券口座への入金依頼書220(図11参照)のバーコード221を読み取るバーコード読取処理があり、暗号キー記憶手段33に記憶された暗号キーを用いた復号処理が行われる。

また、図8のステップS141、図9のステップS164、図10のステップS184における証券バックシステム80の出金リスト作成手段85による出金リスト230(図11参照)のバーコード231,232の情報を作成するバーコード化処理があり、暗号キー記憶手段94に記憶された暗号キーを用いた暗号化処理が行われる。一方、図8のステップS143、図9のステップS166、図10のステップS186における銀行システム20の出金依頼受付手段24による出金リスト230(図11参照)のバーコード231,232を読み取るバーコード読取処理があり、暗号キー記憶手段33に記憶された暗号キーを用いた復号処理が行われる。

さらに、図8のステップS144、図9のステップS167、図10のステップS187における銀行システム20の出金依頼受付手段24による出金リスト230(図11参照)のバーコード233の情報を作成するバーコード化処理があり、暗号キー記憶手段33に記憶された暗号キーを用いた暗号化処理が行われる。なお、このバーコード233についてのバーコード読取処理およびその時の復号処理は、簡易入力システム50の出金手続支援手段54により、暗号キー記憶手段56に記憶された暗号キーを用いて行われる。

図14に示すように、本実施形態の暗号化処理および復号処理として、キー選択式暗号化処理およびキー選択式復号処理を採用してもよい。先ず、キー選択式暗号化処理では、暗号キー記憶手段33,56,74,94に記憶された複数の暗号キーのうちのいずれか(ここでは、例えばBBBとする。)を用いて、平文の伝達情報(例えば、名前、生年月日、銀行口座の口座番号、証券口座の口座番号、銀行に開設された証券会社の代表口座の口座番号、入金額、出金額、振込日等であり、各種のバーコード毎に定まっている情報)を暗号化するとともに、使用した暗号キー(BBB)の番号(ここでは、例えば02とする。)を、作成するバーコードの所定の位置(例えば先頭位置)に含ませる。

次に、キー選択式復号処理では、バーコードから暗号キーの番号(02)を読み取り、読み取った暗号キーの番号(02)に対応する暗号キー(BBB)を暗号キー記憶手段33,56から取得し、取得した暗号キー(BBB)を用いて、バーコードから読み取った暗号キーの番号以外の情報(暗号文)を復号して平文の伝達情報に戻す。

図15に示すように、本実施形態の暗号化処理および復号処理として、2重暗号化処理(1)および2重復号処理(1)を採用してもよい。先ず、2重暗号化処理(1)では、暗号キー記憶手段33,56,74,94に記憶された第1暗号化用の暗号キー(ここでは、例えばPPPとする。)を用いて、平文の伝達情報を暗号化する第1暗号化処理を実行し、さらに、暗号キー記憶手段33,56,74,94に記憶された第2暗号化用の複数の暗号キーのうちのいずれか(ここでは、例えばBBBとする。)を用いて、第1暗号化処理後の情報(第1の暗号文)を暗号化して第2の暗号文とするとともに、使用した第2暗号化用の暗号キー(BBB)の番号(ここでは、例えば02とする。)を、作成するバーコードの所定の位置(例えば先頭位置)に含ませておく。

次に、2重復号処理(1)では、バーコードから第2暗号化用の暗号キーの番号(02)を読み取り、読み取った第2暗号化用の暗号キーの番号(02)に対応する第2暗号化用の暗号キー(BBB)を暗号キー記憶手段33,56から取得し、取得した第2暗号化用の暗号キー(BBB)を用いて、バーコードから読み取った第2暗号化用の暗号キーの番号(02)以外の部分である第2暗号化処理後の情報(第2の暗号文)を復号する第1復号処理を実行し、さらに、暗号キー記憶手段33,56に記憶された第1暗号化用の暗号キー(PPP)を用いて、第1復号処理後の情報(第1の暗号文)を復号して平文の伝達情報に戻す第2復号処理を実行する。

図16に示すように、本実施形態の暗号化処理および復号処理として、2重暗号化処理(2)および2重復号処理(2)を採用してもよい。先ず、2重暗号化処理(2)では、暗号キー記憶手段33,56,74,94に記憶された第1暗号化用の複数の暗号キーのうちのいずれか(ここでは、例えばBBBとする。)を用いて、平文の伝達情報を暗号化するとともに、使用した第1暗号化用の暗号キーの番号(ここでは、例えば02とする。)をバーコードに含ませる第1暗号化処理を実行し、さらに、暗号キー記憶手段33,56,74,94に記憶された第2暗号化用の暗号キー(ここでは、例えばPPPとする。)を用いて、第1暗号化処理後の情報(第1の暗号文)を暗号化して第2の暗号文とする第2暗号化処理を実行する。なお、使用した第1暗号化用の暗号キーの番号(02)に対し、第2暗号化用の暗号キー(PPP)を用いた第2暗号化処理を施してもよい。

次に、2重復号処理(2)では、暗号キー記憶手段33,56に記憶された第2暗号化用の暗号キー(PPP)を用いて、バーコードから読み取った第2暗号化処理後の情報(第2の暗号文)を復号する第1復号処理を実行し、また、第1暗号化用の暗号キーの番号(02)の部分に対しても、第2暗号化処理が施されている場合には、この部分についても、第2暗号化用の暗号キー(PPP)を用いた第1復号処理を実行し、さらに、第1暗号化用の暗号キーの番号(02)に対して第2暗号化処理が施されていない場合には、バーコードから第1暗号化用の暗号キーの番号(02)を読み取り、また、第1暗号化用の暗号キーの番号(02)に対して第2暗号化処理が施されている場合には、第1復号処理後の情報から第1暗号化用の暗号キーの番号(02)を読み取り、読み取った第1暗号化用の暗号キーの番号(02)に対応する第1暗号化用の暗号キー(BBB)を暗号キー記憶手段33,56から取得し、取得した第1暗号化用の暗号キー(BBB)を用いて、第1復号処理後の情報(第1の暗号文)を復号して平文の伝達情報に戻す第2復号処理を実行する。

<情報秘匿用の穴開け加工処理の詳細>

本実施形態のバーコード化処理およびバーコード読取処理では、上述した暗号化処理および復号処理による情報秘匿に加え、穴開け加工処理および穴埋め処理を行うことにより、情報の秘匿性を高めることができる。この穴開け加工処理および穴埋め処理は、暗号化処理および復号処理の場合と同様に、バーコード化処理およびバーコード読取処理の一工程として実行されるので、各種のバーコードについてのバーコード化処理やバーコード読取処理を実行する手段により実行される。なお、暗号化処理および復号処理を行わずに、穴開け加工処理および穴埋め処理を行っても、情報秘匿を達成することができる。

先ず、バーコード読取処理の際にバーコードの上に被せる読取補助具として用いられる透明シートを用意する。この透明シートは、透明または略透明のシート状部材に、バーコードを構成する白黒の領域の最小単位となるセルと同じ形状および大きさの四角形の黒い点を散在させた穴開けおよび穴埋め用のパターンを描いて形成されている。すなわち、この透明シートに描かれたパターンについては、そのパターンのデータが、バーコード化処理における穴開け加工処理(ソフトウェアによる処理)で用いられ、透明シートに描かれたパターン(ハードウェア)が、バーコード読取処理における撮影前の穴埋め処理で用いられる。端的に言えば、ソフトで穴開けし、ハードで穴埋めすることになる。

シート状部材の材質は、例えば、プラスチック、ガラス等、任意であり、可撓性を有していてもよいが、例えば薄いビニール等のように、しわが寄るような軟質のものは使用することができず、要するに、机やテーブル等に広げた際に平面形状を保持できる程度に硬い材質のものであればよい。

ここで、透明シートの用意については、(A)異なるパターンを描いた複数枚の透明シートを用意する場合と、(B)バーコードよりも大きい領域を有する連続パターンを描いた1枚の透明シートを用意する場合と、(C)異なる連続パターンを描いた複数枚の透明シートを用意する場合とがある。本実施形態では、(C)の場合を中心として説明を行う。

図20に示すように、各透明シート400には、連続パターン401が描かれている。この連続パターン401は、セルと同じ形状および大きさの四角形の黒い点を散在させて生成されている。例えば、使用するバーコードを25セル×25セルの大きさのQRコード(登録商標)とする場合は、連続パターン401の大きさを、25セル×25セルよりも大きい面積とする。そして、連続パターン401から切り出される25セル×25セルの範囲内に、幾つかの黒い点が含まれるように、パターンを生成する。例えば、連続パターン401の全体を10セル×10セル等の適当な大きさの区画で仕切り、その中の座標を(X,Y)とし、X=1〜10、Y=1〜10の範囲で疑似乱数を何回か発生させ、例えば、(2,4)、(9,5)、(3,7)という3つの黒い点の位置を決めたとすると、10×10=合計100セルのうち3つのセルについて穴開け・穴埋めを行うことができる密度のパターンを生成することができるので、この処理を連続パターン401の全体について繰り返し実行すればよい。黒い点の密度を変える際は、各区画内での疑似乱数の発生回数を調整する。なお、1つの連続パターン401の中で、密度を変化させていってもよいが、1枚の透明シート400に描かれた連続パターン401については一様な密度とし、各透明シート400毎に密度を変えていくことが好ましく、例えば、3/100の密度の透明シート400を複数枚作成し、4/100の密度の透明シート400を複数枚作成し、5/100の密度の透明シート400を複数枚作成する等である。

透明シート400には、連続パターン401の外側に、縦方向目盛り402と、横方向目盛り403とが設けられている。縦方向目盛り402の刻み幅は、セルの縦方向の幅と一致し、横方向目盛り403の刻み幅は、セルの横方向の幅と一致している。これらの縦方向目盛り402および横方向目盛り403の数値は、連続パターン401から切り出した切出パターン404の縦方向および横方向のずらし量に対応している。

図18は、バーコード化処理・印刷処理およびバーコード読取処理の流れであり、何種類かあるバーコードについて共通する流れである。但し、全ての種類のバーコードについて情報秘匿用の穴開け加工処理を施さなければならないわけではなく、例えば、証券会社および銀行の営業員や担当者のみが使用し、顧客の手に渡らない用紙に印刷するバーコードについては、情報漏洩の可能性が相対的に低いので、穴開け加工処理を省略してもよい。具体的には、例えば、出金リスト230(図11参照)に印刷されるバーコード231,232,233等は、穴開け加工処理を省略してもよい。

図18において、先ず、バーコード化する伝達情報を収集する(ステップS201)。例えば、名前、生年月日、銀行口座の口座番号、証券口座の口座番号、銀行に開設された証券会社の代表口座の口座番号、入金額、出金額、振込日等のうちの幾つかの情報を、バーコードの目的に応じて定められた伝達情報として収集する。

次に、平文の伝達情報を暗号化する(ステップS202)。この暗号化処理については、既に詳述しているので、ここでは説明を省略する。

続いて、暗号化処理後の情報(暗号文)を2値化し、白黒のセルを配置するセル化処理を実行する(ステップS203)。このセル化処理は、通常行われている既存のバーコードの作成に伴うセル化処理(例えば、特許文献1に記載された処理等)と同様である。

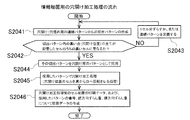

それから、情報秘匿用の穴開け加工処理を実行する(ステップS204)。この詳細は、次の図19の通りである。

図19において、透明シート400(図20参照)に描かれた穴開け・穴埋め用の連続パターン401のデータが、各パターン記憶手段34,57,75,95に記憶されているので、この連続パターン401のデータを読み込み、読み込んだ連続パターン401のデータから、使用するバーコードの大きさと同じ大きさのデータを切り出して切出パターン404とする(ステップS2041)。

例えば、使用するバーコードを25セル×25セルの大きさのQRコード(登録商標)とする場合は、連続パターン401のデータP(X,Y)(X=1〜26以上、Y=1〜26以上)から、25セル×25セルの白黒データを切り出す。連続パターン401のデータP(X,Y)(X=1〜26以上、Y=1〜26以上)は、例えば、P(1,1)=0(白)、P(2,1)=1(黒)、P(3,1)=0(白)等であり、この例の場合は、P(2,1)が黒い点の位置(座標)である。従って、切出パターン404のデータC(U,V)(U=1〜25、V=1〜25)は、例えば、C(1,1)=0(白)、C(2,1)=1(黒)、C(3,1)=0(白)等として得られる。

最初は、連続パターン401のP(X,Y)と、切出パターン404のC(U,V)との関係を、例えば、左上のC(1,1)を左上のP(1,1)に一致させてC(1,1)=P(1,1)としてスタートする。従って、最初の切出パターン404は、C(U,V)=P(U,V)(U=1〜25、V=1〜25)となる。

また、例えば、左上のC(1,1)を、左上のP(1,1)から縦方向に5セル分ずらし、かつ、横方向に7セル分ずらしたP(8,6)に一致させてC(1,1)=P(8,6)とする場合には、そのときの切出パターン404は、C(U,V)=P(U+7,V+5)(U=1〜25、V=1〜25)となる。

より一般には、左上のC(1,1)を、左上のP(1,1)から縦方向にηセル分ずらし、かつ、横方向にξセル分ずらしたP(1+ξ,1+η)に一致させてC(1,1)=P(1+ξ,1+η)とする場合には、そのときの切出パターン404は、C(U,V)=P(U+ξ,V+η)(U=1〜25、V=1〜25)となる。ずらし量ξ,ηの限界値は、連続パターン401の大きさで定まる。

続いて、「切出パターン404内の黒い点(穴開け位置)の全てが、配置したセルのうちの黒いセルに重なるという条件」を満たすか否かを判断する(ステップS2042)。すなわち、配置したセルを、D(M,N)(M=1〜25、N=1〜25)とすると、切出パターン404のC(U,V)(U=1〜25、V=1〜25)のうち、C(U,V)=1(黒)となっている座標について、それらの座標のD(M,N)が1(黒)となっているか否かを判断する。例えば、C(3,5)=1(黒)であれば、D(3,5)=1(黒)であるか否かを判断する。そして、この判断を、C(U,V)=1(黒)となっている全ての座標について実行し、全ての座標についてD(M,N)=1(黒)となっていれば、条件を満たすことになる。この判断を行う理由は、C(U,V)=1(黒)となっている座標(穴開け位置)について、それらの座標のD(M,N)が0(白)になっていたとすると、その座標のセルは、元々、白いセルなので、穴開け加工(黒から白への反転)を行うことができず、その状態で、バーコード読取の際に、透明シート400を被せると、穴開け加工を行っていないセルについて、穴埋め(白から黒への反転)を行うことになり、元々のセル配置よりも黒いセルが多くなってしまい、セル配置を元に戻すことができないからである。

ここで、「切出パターン404内の黒い点(穴開け位置)の全てが、配置したセルのうちの黒いセルに重なるという条件」を満たさないと判断した場合には、切出パターン404を縦方向または横方向に1セル分ずらすか、または、連続パターン401を交換(すなわち、透明シート400を交換)する(ステップS2043)。例えば、C(1,1)=P(1,1)として切り出した最初の切出パターン404について判断した場合には、横方向に1セル分ずらし、C(1,1)=P(2,1)とする。従って、次の切出パターン404は、C(U,V)=P(U+1,V)(U=1〜25、V=1〜25)となる。同様に、C(1,1)=P(2,1)として切り出した切出パターン404について判断した場合には、さらに横方向に1セル分ずらし、C(1,1)=P(3,1)とする。また、縦方向にも横方向にもずらせなくなった場合には、透明シート400を交換し、左上のC(1,1)を交換後の連続パターン401の左上のP(1,1)に一致させるところから再スタートする。

そして、以降、上記の条件を満たすまで、ステップS2041〜S2043の処理を繰り返す。この際、黒い点の密度が高い透明シート400から順番に条件の成否を判断することが好ましく、そうすることで、より多くの位置について穴開け加工を行うことが可能となり、情報の秘匿性を高めることができる。なお、上記の条件を満たす全ての切出パターン404を抽出し(各透明シート400の判断の順番は問わない。)、その中から、穴開け用のパターンとして採用するものを任意に、または予め定められた選択基準に基づき自動選択してもよく、また、この選択基準として、抽出された切出パターン404のうち黒い点の密度が最も高いものを採用するという基準を定めてもよい。

また、図18のステップS203でセル配置して作成したバーコード(穴開け加工前の状態のバーコード)に、位置合わせ等に用いられる特殊なセルが含まれていて、そのようなセルについては、穴開け加工すべきではない場合には、そのようなセルの位置を、予め定められた非加工領域としておき、「切出パターン404内の黒い点(穴開け位置)の全てが、配置したセルのうちの黒いセルに重なるという条件」を、「切出パターン404内の黒い点(穴開け位置)の全てが、配置したセルのうちの非加工領域外の黒いセルに重なるという条件」に変更すればよい。

なお、(C)異なる連続パターン401を描いた複数枚の透明シート400を用意する場合については、上述した通りであるが、(A)異なるパターン(連続パターンではない。)を描いた複数枚の透明シートを用意する場合には、縦方向または横方向に1セル分ずつずらしていく処理は行うことができないので、透明シートを交換して上記の条件を満たすか否かの判断を繰り返せばよく、(B)連続パターン401を描いた1枚の透明シート400を用意する場合には、透明シートの交換は行うことができないので、縦方向または横方向に1セル分ずつずらしていきながら上記の条件を満たすか否かの判断を繰り返せばよい。

一方、ステップS2042で、「切出パターン404内の黒い点(穴開け位置)の全てが、配置したセルのうちの黒いセルに重なるという条件」を満たすと判断した場合には、そのときの切出パターン404を穴開け用のパターンとして採用する(ステップS2044)。

続いて、図18のステップS203で配置したセルのうち、採用した穴開け用のパターンの黒い点の位置(C(U,V)=1(黒)となっている座標)のセルを、黒から白へ反転させる穴開け加工処理を実行する(ステップS2045)。例えば、採用した穴開け用のパターンに3つの黒い点があり、それらがC(2,3)=C(4,8)=C(7,3)=1(黒)であるとすれば、配置したセルD(M,N)(M=1〜25、N=1〜25)のうち、D(2,3)、D(4,8)、D(7,3)の3つのセルについて、1(黒)から0(白)へ反転させる穴開け加工処理を実行する。

そして、穴開け加工処理後のセル配置の画像の印刷データ(白黒のセル配置からなるバーコードのイメージについてのドットデータ)、および、透明シート400の番号(連続パターン401の番号)、切出パターン404の縦方向および横方向のずらし量を、バーコードに付随させて印刷するための印刷データ(番号やずらし量を示す数字の印字データ)を作成する(ステップS2046)。

なお、(C)異なる連続パターン401を描いた複数枚の透明シート400を用意する場合については、上述した通り、透明シート400の番号(連続パターン401の番号)、切出パターン404の縦方向および横方向のずらし量が、採用した穴開け用のパターンの特定情報となるので、これらの番号やずらし量を示す数字の印字データを作成するが、(A)異なるパターン(連続パターンではない。)を描いた複数枚の透明シートを用意する場合には、縦方向または横方向のずらし量は無いので、透明シートの番号を示す数字の印字データを作成し、(B)連続パターン401を描いた1枚の透明シート400を用意する場合には、透明シートの番号は無いので、縦方向または横方向のずらし量を示す数字の印字データを作成する。

図18において、穴開け加工処理後の白黒のセル配置からなるバーコード241(図20参照)を各種の用紙240に印刷するとともに、バーコード241の近傍(図20の例では、下側)に、採用した穴開け用のパターンの特定情報242として、透明シート400の番号および縦方向・横方向のずらし量を示す数字を印刷する(ステップS205)。ここで、用紙240やバーコード241は、本実施形態で説明している各種の用紙やバーコードを一括して示すものである。また、特定情報242は、図20の例では、透明シート400の番号=13、縦方向のずらし量=86、横方向のずらし量=36となっている。

その後、顧客や証券会社の担当者等の持参による銀行・証券会社間での用紙240の移動後に、証券会社システム40または銀行システム20において、その用紙240に印刷されたバーコード241の読取処理を開始する。

すなわち、先ず、透明シート400(図20参照)を用いて、穴埋め処理を行い、穴開け加工処理前の白黒のセル配置(図18のステップS203のセル配置)からなるバーコードの状態に戻す。具体的には、証券会社や銀行の店頭の営業員は、持参された用紙240に印刷されたバーコード241の近傍の特定情報242(図20参照)を目視で把握する。そして、把握した番号に対応する透明シート400を手元に用意する。用紙240には、バーコード241の印刷位置に対して相対的に固定された位置に、位置合わせ基準線243が印刷されている。営業員は、バーコード241が印刷された用紙240の上に、手元に用意した透明シート400を重ねる。続いて、営業員は、重ねた透明シート400をずらしながら、透明シート400の縦方向目盛り402および横方向目盛り403の数値のうち、目視で把握した特定情報242の縦方向・横方向のずらし量に相当する数値の位置と、用紙240の位置合わせ基準線243とを一致させる。この状態で、透明シート400の連続パターン401内における採用された切出パターン404の黒い点により、用紙240に印刷されているバーコード241の穴開けされているセル(白いセル)が、穴埋め(白から黒へ反転)された状態となっている。それから、営業員は、CCD等の撮像手段を有するバーコードリーダを用いて、透明シート400で穴埋めされた状態のバーコード241の画像を取り込む(ステップS206)。

続いて、バーコードリーダで取り込んだバーコード241の画像データを用いて、セルの白黒判別処理を実行する(ステップS207)。このセルの白黒判別処理は、通常行われている既存のバーコード読取に伴うセルの白黒判別処理(例えば、特許文献1に記載された処理等)と同様である。

それから、セルの白黒の判別結果を用いて、暗号化処理後の伝達情報(暗号文の状態の伝達情報)への変換を行う解読処理を実行する(ステップS208)。この解読処理も、通常行われている既存のバーコード読取に伴う解読処理と同様である。

さらに、暗号文の状態の伝達情報を、平文の伝達情報に戻す復号処理を実行する(ステップS209)。この復号処理については、既に詳述しているので、ここでは説明を省略する。

<情報秘匿用のその他の画像加工処理>

上述した穴開け加工処理および穴埋め処理(透明シート400による穴埋め作業を伴う処理)に代えて、次のような画像加工処理および画像戻し処理を行ってもよい。

例えば、バーコードの画像のうちのデータ領域の部分を、幾つかの区画に分割し、各区画の画像について、入れ替えやローテーション等の配置替えを実行する。具体的には、右上、右下、左上、左下の4区画に分割した場合には、例えば、右上と左下とを入れ替え、かつ、右下と左上とを入れ替えるという配置替えや、右上を右下に、右下を左下に、左下を左上に、左上を右上に移動させるローテーションの配置替え等を実行することができる。このようなバーコード化処理における配置替えのルールは、固定的なものとしておけば、バーコード読取処理でも、そのルールを逆転させたルールに従って、配置を元に戻す処理を実行することができる。また、配置替えのルールを毎回変化させる場合でも、採用したルールの特定情報(ルール番号等)を、前述した穴開け加工処理および穴埋め処理における特定情報242(図20参照)の場合と同様に、バーコード241の近傍に印刷しておけば、バーコード読取処理で、配置を元に戻す処理を実行することができる。

また、上記のような入れ替えやローテーション等の配置替えは、区画単位ではなく、セル単位で実行してもよく、例えば、D(5,10)とD(3,8)とのデータを入れ替える等の配置替えを実行することができる。

さらに、前述した穴開け加工処理に相当するようなセルの白黒反転処理を実行してもよく、例えば、D(2,2)、D(4,5)、D(12,21)の3つのセルについての白黒反転処理等である。前述した穴開け加工処理は、透明シート400によるハード的な穴埋め(白から黒への反転)を前提としているので、黒から白への反転(穴開け)のみであったが、ここでは、ソフトウェアによる画像戻し処理を行うので、黒から白への反転のみならず、白から黒への反転処理でもよい。白黒反転させるセルの位置(座標)や個数は、固定的なものとしてもよく、変化させてもよく、変化させる場合には、前述した穴開け加工処理および穴埋め処理における特定情報242(図20参照)の場合と同様に、バーコード241の近傍に、白黒反転させるセルの位置(座標)や個数の特定情報(ルール番号でも、座標そのもののデータでもよい。)を印刷しておけばよい。

また、バーコードの画像のうちのデータ領域の部分を、幾つかの区画に分割し、各区画の画像を、別々のバーコードに含ませて印刷してもよい。具体的には、例えば、右上、右下、左上、左下の4区画に分割した場合には、右上の区画の画像だけを含むバーコード(従って、他の3区画は白くなっている。)、右下の区画の画像だけを含むバーコード、左上の区画の画像だけを含むバーコード、左下の区画の画像だけを含むバーコードの合計4つのバーコードを印刷する。一方、バーコード読取処理では、これらの4つのバーコードを連続して読み取った後に、4つの画像をソフトウェアにより合成(合体)して分割前の状態の1つの画像に戻す画像戻し処理を実行する。

また、上記のような分割の画像加工処理および合成(合体)の画像戻し処理は、区画単位ではなく、セル単位で実行してもよく、例えば、各セルD(M,N)につき、M+Nが偶数になるセル(例えば、D(1,1)、D(2,2)等)と、奇数になるセル(例えば、D(1,2)、D(2,1)等)とで分割を行い、読取時に合成(合体)してもよい。この場合、M+Nが偶数になるセルだけを含むバーコードと、M+Nが奇数になるセルだけを含むバーコードとの合計2つのバーコードを印刷する。なお、M+Nが偶数になるセル(白いセルも、黒いセルも存在する。)だけを含むバーコードでは、M+Nが奇数になるセルの位置はすべて白くなっている。

<証券業務の支援処理の流れの詳細>

このような本実施形態においては、以下のようにして証券業務支援システム10により、証券業務の支援処理(証券口座の開設手続および同日の入金手続の支援処理、後日の入金手続の支援処理、出金手続の支援処理)が行われる。

<証券口座の開設手続および同日の入金手続の流れ>

図2において、銀行の担当者(システム担当者であるが、営業員でもよい。)は、銀行内の端末(不図示)を操作し、例えば証券会社から受け取った暗号キーの設定入力を行い、暗号キーを暗号キー記憶手段33に記憶させる(ステップS1)。また、銀行の担当者は、例えば証券会社から受け取ったパターン(例えば、複数枚の透明シート400の連続パターン401等)のデータの設定入力を行い、パターンをパターン記憶手段34に記憶させる。これらの暗号キーやパターンの設定入力は、銀行システム20の設定手段21により受け付けられる。なお、証券会社システム40側でも同様に、暗号キーやパターンの設定入力が行われるが、図示は省略する。

続いて、証券口座の開設手続を行う支援対象の顧客(ここでは、銀行の顧客)が銀行に来店した際に、銀行の店頭の端末(不図示)で、銀行の営業員の操作により、当該顧客についての銀行口座の口座番号またはその他の銀行顧客識別情報(例えば、名前、生年月日、社会保険番号、国民登録証明書(NRC)コード等のいずれかまたは組合せ)を入力する(ステップS2)。この支援対象の顧客の指定入力は、銀行システム20の証明書印刷手段22により受け付けられる。

それから、銀行システム20では、証明書印刷手段22により、受け付けた銀行顧客識別情報(銀行口座の口座番号等)に関連付けられて銀行顧客データベース31に記憶された銀行情報(銀行口座の支店名、口座番号等)および顧客情報(名前、生年月日、性別、住所、電話番号、電子メールアドレス等)を取得し、取得した情報を用いて、これらの情報を含む口座開設用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。)を実行する(ステップS3)。

さらに、証明書印刷手段22により、支援対象の顧客が銀行に銀行口座を開設していることを銀行が証明するための銀行口座開設証明書200(図11参照)を、バーコード201を付した状態で印刷する(ステップS4)。

そして、顧客は、銀行の店頭の営業員から渡されたバーコード201付の銀行口座開設証明書200を、証券会社の店頭まで持参して運ぶ。

その後、証券会社に証券口座の開設の申込を行う銀行顧客が、銀行口座開設証明書200(図11参照)を証券会社に持参した際に、証券会社システム40では、簡易入力システム50の口座開設手続支援手段52により、証券会社の店頭の営業員の操作で、銀行口座開設証明書200に印刷されたバーコード201をバーコードリーダで読み取るバーコード読取処理(復号処理を含む。)を実行する(ステップS5)。

続いて、口座開設手続支援手段52により、バーコード201から読み取った銀行情報(銀行口座の支店名、預金種別、口座番号等)および顧客情報(名前、生年月日、性別、住所、電話番号、電子メールアドレス等)を画面表示し(図12参照)、証券会社の営業員や顧客の内容確認を経て、画面表示された情報の補充や修正を受け付ける(ステップS6)。

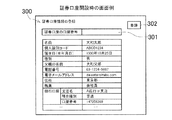

図12において、証券口座情報の登録画面300には、証券口座の口座番号の表示部301および名前等のその他の情報の表示部と、証券口座情報の登録を実行するための「登録」ボタン302とが設けられている。

それから、証券会社の営業員が「登録」ボタン302をクリックすると、口座開設手続支援手段52により、補充や修正を行った後の銀行情報および顧客情報が、ネットワーク2を介して証券バックシステム80に送信される(ステップS7)。

証券バックシステム80では、証券口座情報登録手段82により、簡易入力システム50からネットワーク2を介して送信されてくる顧客(証券口座を開設する顧客)の銀行情報(銀行口座の支店名、預金種別、口座番号等)および顧客情報(名前、生年月日、性別、住所、電話番号、電子メールアドレス等)を受信し、当該顧客に対して証券口座の口座番号を自動採番して付与し、受信した銀行情報を、自動採番した証券口座の口座番号と関連付けて銀行情報データベース92に記憶させるとともに、受信した顧客情報を、自動採番した証券口座の口座番号と関連付けて顧客データベース91に記憶させ(ステップS8)、さらに、証券口座情報登録手段82により、自動採番した証券口座の口座番号を、ネットワーク2を介して簡易入力システム50へ送信する(ステップS9)。

簡易入力システム50では、口座開設手続支援手段52により、証券バックシステム80からネットワーク2を介して送信されてくる自動採番された当該顧客の証券口座の口座番号を受信し、受信した証券口座の口座番号を、図12の証券口座情報の登録画面300の表示部301に画面表示する(ステップS10)。

続いて、生体情報の登録処理を行うために、口座開設手続支援手段52により、証券口座の口座番号および誕生日(生年月日)の入力を受け付け(ステップS11)、さらに、読取装置からの手のひら静脈や指紋や虹彩等の生体情報の入力を受け付け(ステップS12)、これらの証券口座の口座番号、誕生日(生年月日)、および生体情報を、ネットワーク2を介して生体認証システム110へ送信する(ステップS13)。

生体認証システム110では、生体情報登録手段111により、簡易入力システム50からネットワーク2を介して送信されてくる手のひら静脈や指紋や虹彩等の生体情報を、証券口座の口座番号および誕生日(生年月日)とともに受信し、これらの生体情報、証券口座の口座番号、および誕生日(生年月日)を関連付けて生体情報データベース113に記憶させる(ステップS14)。

その後、簡易入力システム50では、生体認証システム110での生体情報の登録内容を確認するために、口座開設手続支援手段52により、誕生日(生年月日)の入力を受け付け(ステップS15)、さらに生体情報の入力を受け付け(ステップS16)、これらの誕生日(生年月日)および生体情報を、ネットワーク2を介して生体認証システム110へ送信する(ステップS17)。

生体認証システム110では、生体認証手段112により、簡易入力システム50からネットワーク2を介して送信されてくる誕生日(生年月日)および生体情報を受信し、これらの誕生日(生年月日)および生体情報に関連付けられて生体情報データベース113に記憶されている証券口座の口座番号を取得し(ステップS18)、取得した証券口座の口座番号を、ネットワーク2を介して簡易入力システム50へ送信する(ステップS19)。

簡易入力システム50では、口座開設手続支援手段52により、生体認証システム110からネットワーク2を介して送信されてくる証券口座の口座番号を受信して画面表示する(ステップS20)。

図3において、口座開設手続支援手段52により、証券口座開設申込書の印刷処理を行うために、証券口座の口座番号の入力を受け付け、入力された証券口座の口座番号を、ネットワーク2を介して証券バックシステム80へ送信する(ステップS21)。

証券バックシステム80では、証券口座情報検索手段83により、簡易入力システム50からネットワーク2を介して送信されてくる証券口座の口座番号を受信し、受信した証券口座の口座番号に関連付けられて銀行情報データベース92に記憶されている銀行情報(銀行口座の支店名、預金種別、口座番号等)および顧客データベース91に記憶されている顧客情報(名前、生年月日、性別、住所、電話番号、電子メールアドレス等)を取得し(ステップS22)、取得した証券口座情報(銀行情報および顧客情報)を、ネットワーク2を介して簡易入力システム50へ送信する(ステップS23)。

簡易入力システム50では、口座開設手続支援手段52により、証券バックシステム80からネットワーク2を介して送信されてくる顧客の銀行情報(銀行口座の口座番号等)や顧客情報(名前等)を受信し、受信した証券口座情報(銀行情報や個人情報)を画面表示する(ステップS24)。

続いて、口座開設手続支援手段52により、証券口座情報を用いて証券口座開設申込書210(図11参照)を印刷する(ステップS25)。この際、口座開設手続支援手段52は、申込書の発行日やバージョン等の管理情報を含むバーコード211を付した状態で、証券口座開設申込書210を印刷する。そして、証券会社の営業員は、顧客に内容を確認してもらった後、サインをもらい、証券口座開設申込書210を証券会社に保管する。また、口座開設手続支援手段52は、ログイン用の仮パスワードを記載した顧客控え215も印刷するが、顧客控え215にはバーコード211は付さない。なお、証券会社の営業員は、銀行口座開設証明書200(図11参照)を、バーコード201を塗りつぶしてから顧客に返却する。

続いて、入金手続支援手段53により、図13の証券口座への入金画面310を表示する。図13において、証券口座への入金画面310には、証券口座の口座番号の入力部311と、「銀行口座データの取得」ボタン312と、入金額の入力部313と、「入金依頼書の作成」ボタン314とが設けられている。

そして、図13の証券口座への入金画面310において、証券会社の店頭の営業員が、証券口座への入金手続を行う顧客の要望に応じ、入力部311に当該顧客の証券口座の口座番号を入力してから、「銀行口座データの取得」ボタン312をクリックすると、入金手続支援手段53により、入力された証券口座の口座番号が、ネットワーク2を介して証券バックシステム80へ送信される(ステップS26)。

証券バックシステム80では、証券口座情報検索手段83により、簡易入力システム50からネットワーク2を介して送信されてくる証券口座の口座番号を受信し、受信した証券口座の口座番号に関連付けられて銀行情報データベース92に記憶されている銀行情報(銀行口座の支店名、預金種別、口座番号等)および顧客データベース91に記憶されている顧客情報(名前等)を取得し(ステップS27)、取得した証券口座情報(銀行情報および顧客情報)を、ネットワーク2を介して簡易入力システム50へ送信する(ステップS28)。

簡易入力システム50では、入金手続支援手段53により、証券バックシステム80からネットワーク2を介して送信されてくる顧客の銀行情報(銀行口座の口座番号等)や顧客情報(名前等)を受信し、受信した証券口座情報(銀行情報や個人情報)を、図13の証券口座への入金画面310に表示する(ステップS29)。

続いて、図13の証券口座への入金画面310において、証券会社の店頭の営業員が、顧客の要望に応じ、入力部313に入金額を入力してから(ステップS30)、「入金依頼書の作成」ボタン314をクリックすると、入金手続支援手段53により、銀行口座の口座番号、証券口座の口座番号、銀行に開設された証券会社の代表口座(例えば当座預金の口座)の口座番号、入金額、振込日等を含む入金依頼用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。)が実行され(ステップS31)、さらに、入金手続支援手段53により、証券口座への入金手続として顧客の銀行口座から証券会社の代表口座への振込を依頼するための証券口座への入金依頼書220(図11参照)が、バーコード221を付した状態で印刷される(ステップS32)。

そして、顧客は、証券会社の店頭の営業員から渡されたバーコード221付の証券口座への入金依頼書220を、銀行の店頭まで持参して運ぶ。

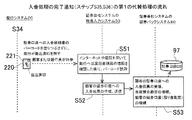

その後、銀行に対して証券口座への入金依頼を行う顧客が証券口座への入金依頼書220(図11参照)を銀行の窓口に持参した際に、銀行システム20では、入金依頼受付手段23により、銀行の営業員による銀行の店頭の端末(不図示)の操作で、バーコードリーダを用いて証券口座への入金依頼書220に印刷されたバーコード221を読み取るバーコード読取処理(復号処理を含む。)を実行する(ステップS33)。

続いて、入金依頼受付手段23により、顧客の銀行口座から証券会社の代表口座への振込(入金)を開始させるために、バーコード221から読み取った銀行口座の口座番号、証券口座の口座番号、証券会社の代表口座(例えば当座預金の口座)の口座番号、入金額、振込日等の情報を、入出金手段25に引き渡す(ステップS34)。そして、入出金手段25による振込(入金)処理を実行する。

この際、銀行の店頭で入金額を変更してもよい。例えば、顧客の銀行口座の残高が不足し、入金依頼に係る金額を引き落とせない場合に、引き落とし可能な範囲の金額を、実際の振込額(入金額)としてもよく、顧客が銀行の店頭に現金を持参した場合に、入金依頼に係る金額に、その現金の金額を加算した金額を、実際の振込額(入金額)としてもよい。

さらに、入金依頼受付手段23により、入出金手段25から、完了した送金(振込)情報を受け取った際に、その振込情報(銀行口座の口座番号、証券口座の口座番号、銀行に開設された証券会社の代表口座の口座番号、実際の振込額、振込日等)を含む入金処理の完了通知を、ネットワーク1を介して証券バックシステム80へ送信する(ステップS35)。なお、このようなインターネットを中心としたネットワーク1を介しての通知を行うことができない場合に備え、図4、図5に示すように、代替処理が用意されている。

証券バックシステム80では、入出金手段86により、銀行システム20からネットワーク1を介して送信されてくる入金処理の完了通知を受信し、証券会社が銀行に開設している証券会社の代表口座(当座預金の口座)の残高に対応する当座預金勘定(図示されない当座預金勘定記憶手段に記憶されているデータ)を増額させるとともに、証券口座データベース97に記憶されている各顧客の証券口座の残高データ(各顧客からの預り金勘定)を増額させる(ステップS36)。

図4において、図3のネットワーク1を介した入金処理の完了通知(ステップS35,S36)を行うことができない場合等には、その第1の代替処理として、銀行の営業員は、証券口座への入金依頼書220(図11参照)に印刷されたバーコード221を塗りつぶさずに、証券口座への入金依頼書220に振込済印を押す。そして、顧客または銀行の営業員は、振込済印を押した証券口座への入金依頼書220を、証券会社の店頭に持参して運ぶ。

証券会社では、振込済印を押した証券口座への入金依頼書220を受け取った際に、証券会社の営業員が、インターネットや電話を用いて、銀行に開設されている証券会社の代表口座(当座預金の口座)の残高の増減を確認する。そして、確認をとった後に、証券会社システム40では、簡易入力システム50の入金手続支援手段53により、証券会社の営業員の操作で、証券口座への入金依頼書220に印刷されたバーコード221を読み取るバーコード読取処理(復号処理を含む。)を実行し(ステップS51)、バーコード221から読み取った銀行口座の口座番号、証券口座の口座番号、証券会社の代表口座(例えば当座預金の口座)の口座番号、入金額、振込日等を用いて、入金伝票を作成し、ネットワーク2を介して証券バックシステム80へ送信する(ステップS52)。

なお、証券会社の営業員は、銀行に開設されている証券会社の代表口座(例えば当座預金の口座)の残高の増減を確認し、実際の振込額(入金額)を把握するが、この実際の振込額と、入金依頼用のバーコード221から読み込んだ入金依頼に係る金額とが一致していない場合には、証券会社の営業員は、実際の振込額(入金額)を入力し、入金手続支援手段53により、これを受け付ける。そして、入金手続支援手段53により、入金依頼用のバーコード221から読み込んだ入金額(入金依頼に係る金額)ではなく、実際の振込額を用いて入金伝票を作成する。

証券バックシステム80では、入出金手段86により、簡易入力システム50からネットワーク2を介して送信されてくる入金伝票を受信し、証券会社が銀行に開設している証券会社の代表口座(当座預金の口座)の残高に対応する当座預金勘定(図示されない当座預金勘定記憶手段に記憶されているデータ)を増額させるとともに、証券口座データベース97に記憶されている各顧客の証券口座の残高データ(各顧客からの預り金勘定)を増額させる(ステップS53)。

図5において、図3のネットワーク1を介した入金処理の完了通知(ステップS35,S36)を行うことができない場合等には、その第2の代替処理として、入金依頼受付手段23により、顧客の銀行口座から証券会社の代表口座への振込を完了した際、すなわち入出金手段25から、完了した送金(振込)情報を受け取った際に、銀行口座の口座番号、証券口座の口座番号、銀行に開設された証券会社の代表口座(例えば当座預金の口座)の口座番号、実際の振込額、振込日等を用いて、これらの情報を含む入金完了通知用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。)を実行する(ステップS61)。

続いて、入金依頼受付手段23により、入金完了通知用のバーコード222を、証券口座への入金依頼書220(図11参照)の、既に印刷されている入金依頼用のバーコード221とは別の位置に印刷する(ステップS62)。

この際、図3のステップS33で入金依頼用のバーコード221から読み込んだ入金依頼に係る金額と、このステップS62で印刷した入金完了通知用のバーコード222に含ませた実際の振込額とは、必ずしも一致していなくてもよい。

そして、顧客または銀行の営業員は、入金完了通知用のバーコード222を印刷した証券口座への入金依頼書220を、証券会社の店頭に持参して運ぶ。

証券会社システム40では、簡易入力システム50の入金手続支援手段53により、証券会社の営業員の操作で、証券口座への入金依頼書220に印刷されたバーコード222を読み取るバーコード読取処理(復号処理を含む。)を実行し(ステップS63)、バーコード222から読み取った銀行口座の口座番号、証券口座の口座番号、証券会社の代表口座(例えば当座預金の口座)の口座番号、実際の振込額(入金額)、振込日等を用いて、入金伝票を作成し、ネットワーク2を介して証券バックシステム80へ送信する(ステップS64)。

証券バックシステム80では、入出金手段86により、簡易入力システム50からネットワーク2を介して送信されてくる入金伝票を受信し、証券会社が銀行に開設している証券会社の代表口座(当座預金の口座)の残高に対応する当座預金勘定(図示されない当座預金勘定記憶手段に記憶されているデータ)を増額させるとともに、証券口座データベース97に記憶されている各顧客の証券口座の残高データ(各顧客からの預り金勘定)を増額させる(ステップS65)。

<後日の入金手続の流れ:証券会社の店頭で営業員の受付により行われる場合>

図6において、証券会社の店頭の営業員の操作で、簡易入力システム50の入金手続支援手段53により、入金手続を行う顧客の誕生日(生年月日)の入力を受け付け(ステップS71)、さらに生体情報の入力を受け付け(ステップS72)、これらの情報をネットワーク2を介して生体認証システム110へ送信する(ステップS73)。

生体認証システム110では、生体認証手段112により、簡易入力システム50からネットワーク2を介して送信されてくる誕生日(生年月日)および生体情報を受信し、これらの誕生日(生年月日)および生体情報に関連付けられて生体情報データベース113に記憶されている証券口座の口座番号を取得し(ステップS74)、取得した証券口座の口座番号を、ネットワーク2を介して簡易入力システム50へ送信する(ステップS75)。

簡易入力システム50では、入金手続支援手段53により、生体認証システム110からネットワーク2を介して送信されてくる証券口座の口座番号を受信して画面表示する(ステップS76)。これにより、証券会社の店頭の営業員が顧客の本人確認を行う。

その後のステップS77〜S87の処理は、前述した図3のステップS26〜S36の処理と同様である。

<後日の入金手続の流れ:生体認証機能付き端末(KIOSK端末)100を用いて顧客自身の操作により行われる場合>

図6において、入金手続を行う顧客自身が、生体認証機能付き端末(KIOSK端末)100を操作し、入金手続支援手段101により、当該顧客の誕生日(生年月日)の入力を受け付け(ステップS101)、さらに生体情報の入力を受け付け(ステップS102)、これらの情報をネットワーク2を介して生体認証システム110へ送信する(ステップS103)。

生体認証システム110では、生体認証手段112により、生体認証機能付き端末100からネットワーク2を介して送信されてくる誕生日(生年月日)および生体情報を受信し、これらの誕生日(生年月日)および生体情報に関連付けられて生体情報データベース113に記憶されている証券口座の口座番号を取得し(ステップS104)、取得した証券口座の口座番号を、ネットワーク2を介して生体認証機能付き端末100へ送信する(ステップS105)。

生体認証機能付き端末100では、入金手続支援手段101により、生体認証システム110からネットワーク2を介して送信されてくる証券口座の口座番号を受信し(ステップS106)、当該顧客についての証券口座の口座番号を、ネットワーク2を介して証券フロントシステム60へ送信して自動ログインする(ステップS107)。

証券フロントシステム60では、ログイン受付手段62により、生体認証機能付き端末100からネットワーク2を介して送信されてくる証券口座の口座番号を受信し、受信した証券口座の口座番号に関連付けられて銀行情報データベース72および顧客データベース71に記憶されている当該顧客の証券口座情報(銀行情報および顧客情報)を取得し(ステップS108)、取得した証券口座情報を、ネットワーク2を介して生体認証機能付き端末100へ送信する(ステップS109)。

生体認証機能付き端末100では、入金手続支援手段101により、証券フロントシステム60からネットワーク2を介して送信されてくる顧客の銀行情報(銀行口座の口座番号等)や顧客情報(名前等)を受信し、受信した証券口座情報(銀行情報や顧客情報)の表示を含むメニュー画面を表示し(ステップS110)、証券口座への入金手続を行う顧客自身による入金額の入力を受け付け(ステップS111)、入力された入金額を、証券口座の口座番号とともに、ネットワーク2を介して証券フロントシステム60へ送信する(ステップS112)。

証券フロントシステム60では、入金手続支援手段63により、生体認証機能付き端末100からネットワーク2を介して送信されてくる証券口座の口座番号および入金額を受信し(ステップS113:但し、証券口座の口座番号は、ステップS108,S109の処理を実行したログイン受付手段62から受け取る場合には、受信しなくてもよい。)、銀行口座の口座番号、証券口座の口座番号、銀行に開設された証券会社の代表口座(例えば、当座預金の口座)の口座番号、入金額、および振込日等を含む入金依頼用の二次元または一次元のバーコード(図11の入金依頼書220のバーコード221)の情報を作成するバーコード化処理(暗号化処理を含む。)を実行し(ステップS114)、作成したバーコードの情報(イメージデータの状態のもの)を、ネットワーク2を介して生体認証機能付き端末100へ送信する(ステップS115)。

生体認証機能付き端末100では、入金手続支援手段101により、証券フロントシステム60からネットワーク2を介して送信されてくる入金依頼用のバーコードの情報(イメージデータの状態のもの)を受信し(ステップS116)、受信したバーコードの情報を用いて、証券口座への入金手続として顧客の銀行口座から証券会社の代表口座への振込を依頼するための証券口座への入金依頼書220(図11参照)を、バーコード221を付した状態で印刷する(ステップS117)。

その後のステップS118〜S121の処理は、前述した図3のステップS33〜S36の処理、図6のステップS84〜S87の処理と同様である。

<出金手続の流れ:顧客端末130からインターネットを介して行う場合>

図8において、出金手続を行う顧客は、自分の顧客端末130を操作し、ネットワーク1を介して証券会社システム40の証券フロントシステム60にアクセスしてログイン画面を取得し、そのログイン画面で、証券会社の口座番号を入力し(ステップS131)、さらにパスワードを入力し(ステップS132)、証券会社の口座番号およびパスワードを、ネットワーク1を介して証券会社システム40の証券フロントシステム60へ送信する(ステップS133)。

証券フロントシステム60では、ログイン受付手段62により、顧客端末130からネットワーク1を介して送信されてくる証券口座の口座番号およびパスワードを受信し、証券口座の口座番号とパスワードとを対応付けて記憶した顧客データベース71(専用の認証データベースを設置してもよい。)の情報を用いてパスワードによる認証(本人確認)を行い(ステップS134)、認証された顧客についての証券口座の口座番号に関連付けられて銀行情報データベース72および顧客データベース71に記憶されている当該顧客の証券口座情報(銀行情報および顧客情報)を取得し(ステップS135)、取得した証券口座情報を、メニュー画面の表示用データ(Webデータ)とともに、ネットワーク1を介して顧客端末130へ送信する(ステップS136)。

顧客端末130では、証券フロントシステム60からネットワーク1を介して送信されてくる当該顧客の証券口座情報(銀行情報および顧客情報)を受信すると、メニュー画面が表示されるので(ステップS137)、このメニュー画面で、顧客による出金額の入力を受け付け(ステップS138)、証券口座の口座番号および出金額を、ネットワーク1を介して証券フロントシステム60へ送信する(ステップS139)。

証券フロントシステム60では、出金手続支援手段64により、顧客端末130からネットワーク1を介して送信されてくる当該顧客の証券口座の口座番号および出金額を受信し、受信した出金額を、当該顧客の証券口座の口座番号と関連付けて出金データベース73に記憶させる(ステップS140)。

証券会社システム40では、所定の時刻(例えば、夕刻の午後3時等)に、証券フロントシステム60の出金データベース73から、証券バックシステム80の出金データベース93へのコピーが行われる。

その後、証券バックシステム80では、出金リスト作成手段85により、出金データベース93に記憶された各顧客の証券口座の口座番号および出金額を取得し、その日に受け付けた各顧客の出金手続のそれぞれについて、各顧客の証券口座の口座番号に関連付けられて銀行情報データベース92に記憶された各顧客の銀行口座の口座番号、各顧客の証券口座の口座番号、銀行に開設された証券会社の代表口座(例えば、当座預金の口座)の口座番号、各顧客の出金額、および振込日等を含む出金依頼用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。)を実行し、各顧客の出金手続のそれぞれについて作成されたバーコード231を付した出金リスト230(図11参照)を作成し(ステップS141)、印刷装置(不図示)で印刷するか、またはファイル出力して出金リスト記憶手段96に記憶させる(ステップS142)。

そして、出金リスト作成手段85によりバーコード231付の出金リスト230(図11参照)が印刷された場合には、証券会社の担当者が、その印刷された出金リスト230を銀行へ持参して運ぶ。また、出金リスト作成手段85によりバーコード231付の出金リスト230がファイル出力された場合には、証券会社の担当者は、担当者端末120を操作し、出金リスト記憶手段96に記憶された出金リスト230のファイルを取得し、出金リスト230を印刷し、印刷した出金リスト230を銀行へ持参して運ぶか、または出金リスト230のファイルを銀行へ持参して運ぶ。さらに、出金リスト作成手段85によりバーコード231付の出金リスト230がファイル出力された場合には、出金リスト230のファイルを、インターネットを中心としたネットワーク1を介して銀行システム20へ送信してもよい。

銀行システム20では、出金依頼受付手段24により、銀行の端末(不図示)で、銀行の担当者の操作により、バーコードリーダを用いて出金リスト230(図11参照)に付されている複数のバーコード231を1つずつ読み取るバーコード読取処理(復号処理を含む。)を実行し、証券会社の代表口座から各顧客の銀行口座への振込(出金)を開始させるために、各バーコード231から読み取った各顧客の銀行口座の口座番号、証券口座の口座番号、証券会社の代表口座(例えば当座預金の口座)の口座番号、出金額、振込日等の情報を、入出金手段25に引き渡す(ステップS143)。そして、入出金手段25による振込(出金)処理を実行する。

この際、証券会社の担当者が、印刷された出金リスト230を銀行へ持参した場合には、銀行の担当者は、その印刷された出金リスト230の中のバーコード231について、バーコードリーダを用いた読取処理を行う。また、証券会社の担当者が、出金リスト230のファイルをUSBメモリ、CD、DVD等の記録媒体に格納し、その記録媒体を銀行へ持参した場合、あるいは出金リスト230のファイルが、証券会社システム40からネットワーク1を介して送信されてきた場合には、銀行の担当者は、出金リスト230のファイルを用いて出金リスト230を自分で印刷し、その印刷した出金リスト230の中のバーコード231について、バーコードリーダを用いた読取処理を行う。

また、出金リスト230に検査用のバーコード232(図11参照)が区画(例えば頁)の最下部に印刷されている場合には、出金依頼受付手段24により、各々の区画(例えば頁)内のすべての出金依頼用のバーコード231を読み取った後に、さらに検査用のバーコード232を読み取り、読み取ったその区画内の出金依頼用のバーコード231の件数およびその区画内の出金依頼用のバーコード231から読み取った各出金額の合計金額と、検査用のバーコード232から読み取った件数および出金額の合計金額とを比較し、それらが一致しているか否かにより、その区画(例えば頁)について、入出金手段25に振込を開始させるか否かを判断する。そして、一致していない場合には、振込を開始させる処理に進まずに、画面表示および/または警告音の出力により不一致を知らせることにより、その区画内のすべての出金依頼用のバーコード231の読み取りのやり直しを促す警告処理を実行し、一方、一致している場合には、その区画の全ての振込を開始させる。

さらに、出金依頼受付手段24により、各々の区画(例えば頁)内において、証券会社の代表口座(例えば当座預金の口座)から顧客の銀行口座への振込に失敗した顧客についての証券口座の口座番号を含む出金失敗通知用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。)を実行し、この出金失敗通知用のバーコード233(図11参照)を、出金リスト230の各々の区画(例えば頁)内の、既に印刷されている出金依頼用および検査用のバーコード231,232の位置とは異なる位置に印刷してもよい(ステップS144)。

その後、図示は省略されているが、出金失敗通知用のバーコード233が印刷されている出金リスト230(図11参照)を銀行の担当者が証券会社の店頭に持参した際に、証券会社システム40では、証券会社の店頭の営業員の操作で、簡易入力システム50の出金手続支援手段54により、出金リスト230に印刷されたバーコード233を読み取るバーコード読取処理(復号処理を含む。)を実行し、バーコード233から読み取った情報(証券会社の代表口座から顧客の銀行口座への振込に失敗した顧客についての証券口座の口座番号)を、ネットワーク2を介して証券バックシステム80へ送信する。

証券バックシステム80では、図示は省略されているが、簡易入力システム50からネットワーク2を介して出金リスト230(図11参照)の出金失敗通知用のバーコード233から読み取った情報(証券会社の代表口座から顧客の銀行口座への振込に失敗した顧客についての証券口座の口座番号)が送信されてきた場合には、入出金手段86により、当該顧客の証券口座からの出金手続を取り消す。

<出金手続の流れ:生体認証機能付き端末(KIOSK端末)100を用いて顧客自身の操作により行われる場合>

図9において、出金手続を行う顧客が、生体認証機能付き端末(KIOSK端末)100を操作すると、先ず、生体認証による本人確認が行われ、次に、証券フロントシステム60への自動ログインが行われ、メニュー画面が表示されるが、これらのステップS151〜S160の処理は、前述した図7のステップS101〜S110の処理と同様である。なお、ここまでの出金手続支援手段102により行われる処理につき、図7では、入金手続支援手段101により行われるように説明されているが、これらは同じ処理であり、その後の処理が入金手続と出金手続とで異なってくるので、説明の便宜上、呼び分けているだけである。

生体認証機能付き端末100では、出金手続支援手段102により、メニュー画面で、証券口座からの出金手続を行う顧客自身の操作による出金額の入力を受け付け(ステップS161)、入力された出金額を、証券口座の口座番号とともに、ネットワーク2を介して証券フロントシステム60へ送信する(ステップS162)。

証券フロントシステム60では、出金手続支援手段64により、生体認証機能付き端末100からネットワーク2を介して送信されてくる当該顧客の証券口座の口座番号および出金額を受信し、受信した出金額を、当該顧客の証券口座の口座番号と関連付けて出金データベース73に記憶させる(ステップS163)。

その後のステップS164〜S167の処理は、前述した図8のステップS141〜S144の処理と同様である。

<出金手続の流れ:証券会社の店頭で営業員の受付により行われる場合>

図10において、証券口座からの出金手続を行う顧客が証券会社の店頭に出向いた際に、証券会社の店頭の営業員の操作で、簡易入力システム50の出金手続支援手段54により開始される出金手続に関する処理のうち、ステップS171〜S180の処理は、前述した図6のステップS71〜S80の処理と同様である。なお、ここまでの出金手続支援手段54により行われる処理につき、図6では、入金手続支援手段53により行われるように説明されているが、これらは同じ処理であり、その後の処理が入金手続と出金手続とで異なってくるので、説明の便宜上、呼び分けているだけである。

簡易入力システム50では、出金手続支援手段54により、当該顧客の出金額の入力を受け付け(ステップS181:入力操作は、証券会社の店頭の営業員により行われるが、顧客に行わせてもよい。)、入力された出金額を、証券口座の口座番号とともに、ネットワーク2を介して証券バックシステム80へ送信する(ステップS182)。

証券バックシステム80では、出金手続支援手段84により、簡易入力システム50からネットワーク2を介して送信されてくる当該顧客の証券口座の口座番号および出金額を受信し、受信した出金額を、当該顧客の証券口座の口座番号と関連付けて出金データベース93に記憶させる(ステップS183)。

その後、所定の時刻(例えば、夕刻の午後3時等)以降に行われるステップS184〜S187の処理は、前述した図8のステップS141〜S144の処理、図9のステップS164〜S167の処理と同様である。

<本実施形態の効果>

このような本実施形態によれば、次のような効果がある。すなわち、銀行システム20に証明書印刷手段22が設けられ、証券会社システム40に口座開設手続支援手段52および証券口座情報登録手段82が設けられているので、証券口座の開設手続を行う際に、銀行システム20による口座開設証明書200(図11参照)のバーコード201の作成・印刷、および証券会社システム40によるバーコード201の読取により、銀行の顧客についての銀行口座の口座番号を含む銀行情報および名前を含む顧客情報を、手続に必要な情報として、銀行から証券会社へ伝達することができる。

このため、証券口座の開設手続を行う顧客が、証券会社の店頭において、証券口座開設申込書(図11の証券口座開設申込書210に相当する従来の手書き用の用紙)に必要事項を手記入する等のような手続に伴う手作業が無くなるか、少なくなるうえ、証券会社の営業員が、顧客の手記入で得た情報をシステムに入力する作業も無くなるか、少なくなるので、顧客や証券会社の営業員の作業負担を軽減することができるとともに、作業ミスの発生を抑制することもできる。なお、本実施形態では、口座開設手続支援手段52により、証券口座開設申込書210(図11参照)およびその顧客控え215が印刷される(図3のステップS25参照)。

また、バーコード201(図11参照)で情報の受け渡しを行うので、通信インフラに頼らないシステムを構築することができる。このため、震災やサイバーテロ等によりインターネット等の通信インフラが打撃を受け、使用できなくなった場合の簡易なバックアップシステムを構築しておくことができるうえ、通信インフラが未整備、あるいは不安定な途上国等でも使用することができる。

さらに、用紙(紙等)に印刷されたバーコード201(図11参照)での受け渡しなので、USBメモリ等の記録媒体による受け渡しの場合に比べ、ウィルス感染の危険もなく、また、情報の伝達媒体が用紙(紙等)であることから、USBメモリ等の記録媒体の場合に比べ、情報がコピーされて拡散するリスクも低く、個人情報の漏洩リスクを軽減することができるため、安全なシステムを実現することができる。また、情報の伝達媒体が用紙(紙等)であることから、安価なシステム構築を実現できる。

そして、バーコード201(図11参照)の作成・印刷および読取により手続を進めることができる簡易なシステムであるため、業務に慣れていない証券会社や銀行の営業員であっても、作業ミスの発生を抑え、証券業務やその支援業務を円滑に遂行できる。このため、途上国等では、証券業務に習熟している営業員が存在しない、あるいはその確保が困難な場合もあるが、このような場合でも有効に機能するシステムを構築することができる。また、震災やサイバーテロ等により通信インフラが打撃を受けたときのバックアップシステムとして使用する場合には、普段から繰り返し使用していなくても、つまり普段からの使用訓練を過度に行わなくても、緊急時に使いこなすことができるシステムを構築することができる。

また、証券会社システム40に入金手続支援手段53,63,101が設けられ、銀行システム20に入金依頼受付手段23が設けられているので、証券口座への入金依頼書220(図11参照)へのバーコード221の作成・印刷および読取により手続を進めることができるため、証券口座への入金手続についても、前述した証券口座の開設手続の場合と同様に、通信インフラに頼らないシステムの構築、顧客および証券会社や銀行の営業員の作業負担の軽減、作業ミスの発生の抑制、安全・簡易・安価なシステムの構築を図ることができる。

さらに、入金依頼受付手段23は、証券口座への入金依頼書220(図11参照)に、入金完了通知用のバーコード222を印刷することもできる構成とされているので、インターネット等の通信インフラが使用できないときでも、銀行から証券会社への入金完了通知を行うことができる(図5参照)。また、この入金完了通知はバーコード222により行われるので、証券口座の開設手続で詳述したバーコード利用による各作用・効果を、ここでも発揮することができる。

また、証券会社システム40に出金手続支援手段54,64,84,102および出金リスト作成手段85が設けられ、銀行システム20に出金依頼受付手段24が設けられているので、出金リスト230(図11参照)へのバーコード231の作成・印刷および読取により手続を進めることができるため、証券口座からの出金手続についても、前述した証券口座の開設手続や、証券口座への入金手続の場合と同様に、通信インフラに頼らないシステムの構築、顧客および証券会社や銀行の営業員の作業負担の軽減、作業ミスの発生の抑制、安全・簡易・安価なシステムの構築を図ることができる。

さらに、出金リスト作成手段85は、出金リスト230(図11参照)に印刷するバーコード231を斜め移動誘導配置とすることができる構成とされているので(図17参照)、バーコードリーダで複数のバーコード231を連続して読み取る際に、縦方向の連続移動または横方向の連続移動がなくなるため、単調な作業に適度な変化がもたらされ、バーコードの飛ばし読みや、2重読みを未然に防止することができる。

そして、出金リスト作成手段85は、出金リスト230(図11参照)の各々の区画(例えば頁)の最下部に、検査用のバーコード232を付すことができる構成とされているので、検査用のバーコード232の読取による件数および出金額の合計金額の照合により、銀行システム20での連続的なバーコード231の読取処理における飛ばし読みや、2重読みを、より一層確実に防ぐことができる。

また、出金依頼受付手段24は、出金リスト230(図11参照)の各々の区画(例えば頁)内に、出金失敗通知用のバーコード233を印刷することもできる構成とされているので、インターネット等の通信インフラが使用できないときでも、銀行から証券会社への出金失敗通知を行うことができる。また、この出金失敗通知はバーコード233により行われるので、証券口座の開設手続で詳述したバーコード利用による各作用・効果を、ここでも発揮することができる。

また、本実施形態では、各種のバーコード化処理に暗号化処理が含まれ、各種のバーコード読取処理に復号処理が含まれるので、バーコードによる情報伝達について、情報の秘匿性を高め、個人情報の漏洩リスクを、より一層軽減することができる。

さらに、本実施形態では、図14に示すようなキー選択式暗号化処理およびキー選択式復号処理を行うこともでき、この場合には、用意された複数の暗号キーの中から、いずれかの暗号キーを選択して使用することができるので、使用する暗号キーが固定化されないため、情報の秘匿性を、より一層高めることができる。

そして、本実施形態では、図15に示すような2重暗号化処理(1)および2重復号処理(1)、あるいは図16に示すような2重暗号化処理(2)および2重復号処理(2)を行うこともでき、これらの場合には、暗号化・復号が2重化されるとともに、使用する暗号キーが固定化されないため、情報の秘匿性を、より一層高めることができる。

また、本実施形態では、図18〜図20に示すように、各種のバーコード化処理に、情報秘匿用の穴開け加工処理を含ませることがき、各種のバーコード読取処理に、透明シート400(図20参照)をバーコード241の上に被せることにより穴埋めした状態でのバーコード241を撮影する処理を含ませることがきる。換言すれば、本実施形態では、透明シート400の連続パターン401を利用して、バーコード241の穴開け加工処理および穴埋め処理を行うことができる。従って、バーコード241をそのままでは読み取ることができなくなるので、情報の秘匿性を、より一層高めることができる。

この際、バーコード読取処理では、透明シート400(図20参照)をバーコード241の上に被せることにより穴埋めした状態でバーコード241を撮影するので、すなわち、バーコード241の画像は、ソフトウェアによる画像戻し処理ではなく、読取補助具である透明シート400による穴埋めによって、穴開け加工処理前の状態に戻るので、バーコードリーダによる画像の取込およびその後の解読処理は、穴開け加工処理を行わない場合と同じ手順で行うことができる。従って、バーコード化処理(バーコードの作成・印刷を行う側のシステム)においては、穴開け加工処理を実行するプログラム開発が必要となるが、バーコード読取処理(バーコードの読取を行う側のシステム)においては、穴埋め処理を実行するプログラム開発は不要であり、通常使用されている一般的なプログラム(市販、公開等されているプログラム)を利用することができる。なお、バーコード化処理に暗号化処理が含まれている場合には、バーコード読取処理において復号処理が必要となるが、その復号処理を行う前の段階の処理、すなわちバーコードリーダで撮像した画像を取り込み、画像内のセルの白黒判別を行い、その白黒情報を解読して暗号化された状態の伝達情報(暗号文)に変換する処理については、特殊なプログラム開発は不要となるという意味である。

さらに、本実施形態では、黒い点の密度がそれぞれ異なる連続パターン401を描いた複数枚の透明シート400を用意しておくことができる。そして、情報秘匿用の穴開け加工処理では、黒い点の密度が高い透明シート400から、穴開け用のパターンとして採用できる条件の成否を判断することができる。このため、黒い点の密度が高い連続パターン401からの切出パターンが、穴開け用のパターンとして採用されるので、より多くの位置について穴開け加工を行うことができ、情報の秘匿性を高めることができる。また、条件を満たすパターンが複数存在するときに、それらのパターンのうちの黒い点の密度が最も高いパターンを、早期に抽出することができる。

また、簡易入力システム50は、使用パターン特定情報記憶手段58およびパターン管理手段55を備えているので、用意した透明シート400(図20参照)の連続パターン401を形成する黒い点の配置が適切ではないことに起因し、特定のパターンが採用され続けるという不都合な事態を回避することができる。このため、パターン管理手段55による警告表示に従って、透明シート400の連続パターン401を生成し直すことにより、採用されるパターンの固定化を防ぎ、情報の秘匿性を、より高めることができる。

<変形の形態>

なお、本発明は前記実施形態に限定されるものではなく、本発明の目的を達成できる範囲内での変形等は本発明に含まれるものである。

例えば、顧客が証券口座を閉鎖する際に、何らかの理由で閉鎖はするが再開する可能性があるような場合には、顧客の申し出により閉鎖証明書を発行し、この閉鎖証明書にバーコードを印刷してもよい。すなわち、証券会社システム40の簡易入力システム50に、証券口座情報(銀行情報データベース92から取得した銀行口座の口座番号等の銀行情報や、顧客データベース91から取得した名前・生年月日等の顧客情報)を含む口座閉鎖用の二次元または一次元のバーコードの情報を作成するバーコード化処理(暗号化処理を含む。)を実行し、この口座閉鎖用のバーコードを付した閉鎖証明書を印刷する処理を実行する閉鎖証明書発行手段を設けてもよい。このようにした場合には、その顧客が証券口座を再開する際に、銀行口座の口座番号等の必要情報が大きく変わっていなければ、閉鎖証明書に印刷された口座閉鎖用のバーコードに含まれる証券口座情報(銀行情報や顧客情報)を利用し、証券口座を再開させることができる。

従って、この場合には、証券会社システム40の簡易入力システム50に、閉鎖証明書に印刷された口座閉鎖用のバーコードを読み取るバーコード読取処理(復号処理を含む。)を実行する口座再開手続支援手段も設けておく。そして、この口座再開手続支援手段により読み取ったバーコードの情報は、証券口座の開設手続の場合と同様に、証券口座情報登録手段82へ送り、証券口座情報登録手段82により、証券口座の再開の申込に対し、証券口座の口座番号を改めて付与し、口座閉鎖用のバーコードから読み取った銀行情報および顧客情報を、改めて付与した証券口座の口座番号に関連付けて銀行情報データベース92および顧客データベース91にそれぞれ記憶させる処理を実行すればよい。

このように証券会社システム40の簡易入力システム50に、閉鎖証明書発行手段および口座再開手続支援手段を設けておけば、顧客が証券口座を再開する際には、証券会社の店頭に、口座閉鎖用のバーコード付の閉鎖証明書を持参すればよいので、銀行に出向かなくても、証券口座の再開手続を済ませることができる。